Non esiste un’età valida per tutti per ottenere un’assicurazione sulla vita. Tuttavia, credo che ottenere una polizza di assicurazione sulla vita di 30 anni intorno ai 30 anni sia l’ideale. Se ottieni un’assicurazione sulla vita intorno ai 30 anni, probabilmente otterrai le migliori tariffe a partire dal momento più importante della tua vita.

Uno dei miei errori finanziari non è stato ottenere una polizza di assicurazione sulla vita da 1 milione di dollari e oltre 30 anni prima di avere figli. Ora che ho due figli, una polizza di 30 anni simile costa 5-10 volte di più a causa dell’età e dei motivi di salute.

Non voglio che tu commetta il mio stesso errore perché non sono stato in grado di prevedere correttamente il mio futuro. Più vivo, più è evidente che la maggior parte di noi attraversa un arco di vita simile. Anche la maggior parte di noi è soggetta alle stesse regole.

La vita è già abbastanza complicata. Spesso dimentichiamo cosa dovremmo fare fino a dopo il fatto. Se hai circa 30 anni, dovresti inserire l’assicurazione sulla vita nella tua lista delle cose da fare.

Perché l’età migliore per ottenere un’assicurazione sulla vita è intorno ai 30 anni

L’unica costante nella vita è l’incertezza. Ogni decisione che prendiamo è una scommessa. Cerchiamo di prendere le decisioni più ottimali possibili per vivere le migliori vite possibili.

Sfortunatamente, anche se abbiamo ragione l’80% delle volte, sbagliamo comunque il 20% delle volte. Quando accadono cose non ottimali, dobbiamo solo accettare il risultato e trovare modi per prendere decisioni migliori in futuro.

L’80% delle volte, penso che l’età migliore per ottenere un’assicurazione sulla vita sia di 30 o circa 30 anni. Ecco i motivi.

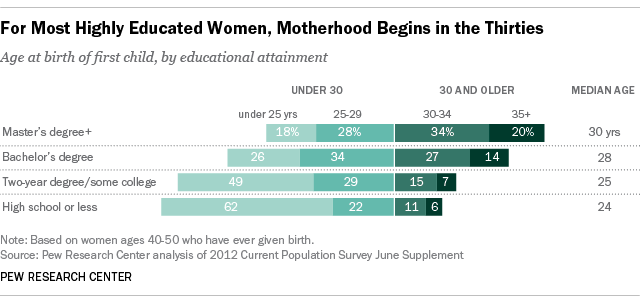

1) L’età media per avere figli è compresa tra 26 e 31 anni

L’età media delle madri per la prima volta in America è ora di circa 26 anni. Mentre l’età media dei padri per la prima volta in America è ora di 31 anni.

Idealmente, il tuo obiettivo è ottenere un’assicurazione sulla vita un anno prima di avere figli. Per fortuna, la maggior parte può perché ci vogliono nove mesi dal concepimento alla nascita.

Nelle zone più costose del paese, l’età media per avere figli è molto più alta. Senza l’aiuto di The Bank Of Mom And Dad, è molto comune che i genitori per la prima volta abbiano 30 anni.

Ottenere un’assicurazione sulla vita intorno ai 30 anni si adatta a una finestra quando la stragrande maggioranza delle persone ha figli. Pertanto, potresti anche inserire un’assicurazione sulla vita entro 30 nella tua lista delle cose da fare.

2) Tariffe più economiche quando sei più giovane

L’assicurazione sulla vita è più economica per i giovani perché i giovani sono generalmente più sani e hanno più tempo da vivere. Pertanto, le compagnie di assicurazione sulla vita possono addebitare meno perché hanno una minore possibilità di pagare un reclamo di assicurazione sulla vita.

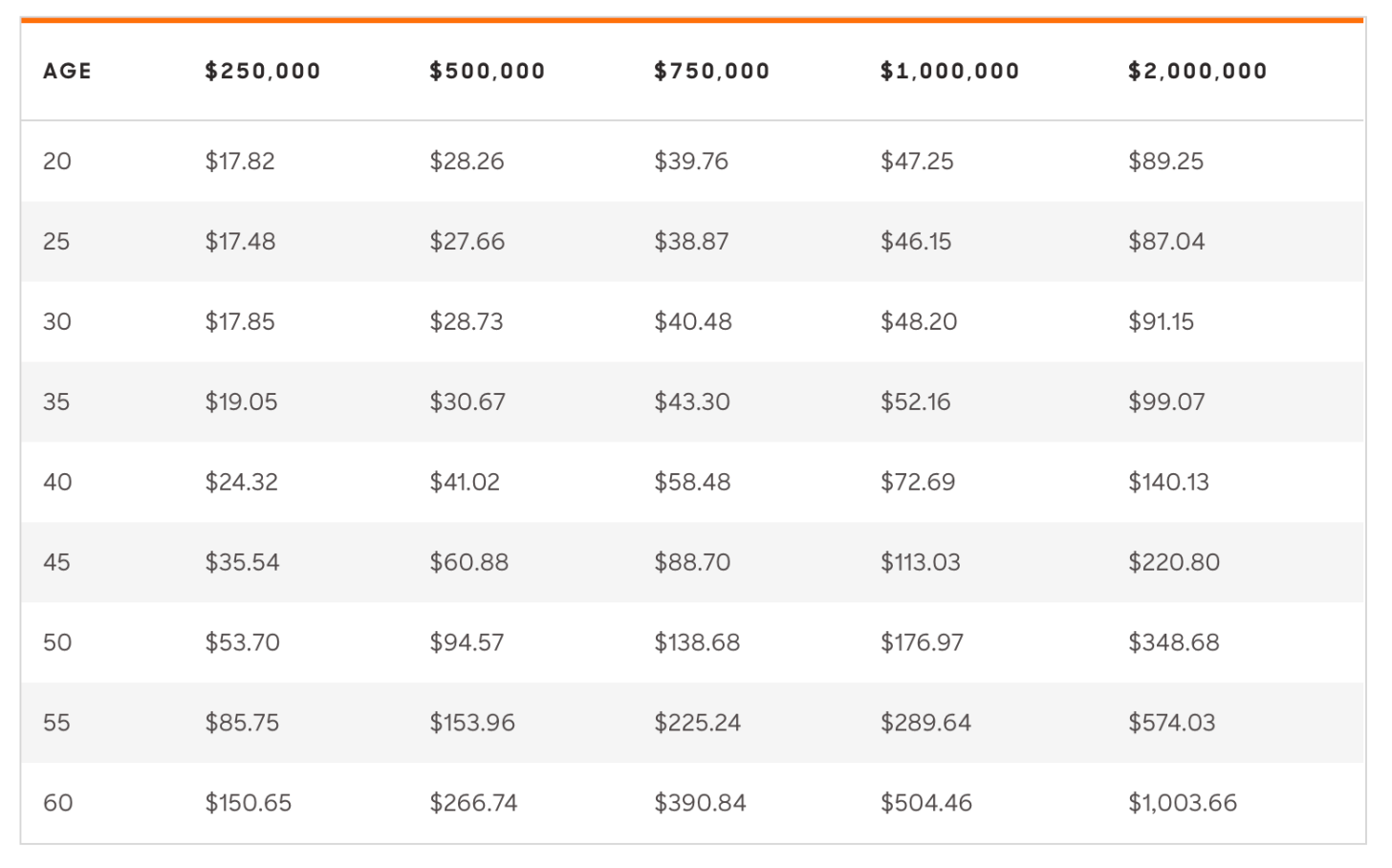

Di seguito è riportato il costo medio dell’assicurazione sulla vita per gli uomini di PolicyGenius, un mercato leader nel settore delle assicurazioni sulla vita. Come puoi vedere dal grafico, il premio mensile medio dell’assicurazione sulla vita aumenta per ogni importo di copertura in base all’età. Un uomo medio di 45 anni paga circa il doppio dei premi dell’assicurazione sulla vita rispetto a un uomo medio di 20 anni.

Si noti come costi il premio medio dell’assicurazione sulla vita all’età di 30 anni praticamente lo stesso come per un uomo di 20 anni. Se non hai figli di 20 anni, puoi stare tranquillo sapendo che non pagherai un premio molto più alto una volta raggiunti i 30.

Ma notate come, una volta superati i 35 anni, l’aumento del costo dell’assicurazione sulla vita inizia a diventare evidente. Pertanto, intorno ai 30 anni è il momento ideale per ottenere la migliore tariffa quando l’assicurazione sulla vita diventa più importante. Puoi pensare ai tuoi 20 anni come a una “corsa gratis” in cui hai risparmiato sui premi dell’assicurazione sulla vita.

Nei tuoi 20 anni, forse la tua polizza di assicurazione sulla vita sponsorizzata dal datore di lavoro basata su un multiplo del tuo stipendio potrebbe essere abbastanza buona. Ad esempio, il mio datore di lavoro ha fornito un’assicurazione sulla vita gratuita e automatica pari a 3 volte il nostro stipendio annuale. A 28 anni, ho deciso che volevo un po ‘di più, quindi ho pagato circa $ 10 al mese per una copertura assicurativa sulla vita pari a 5 volte il mio stipendio annuale.

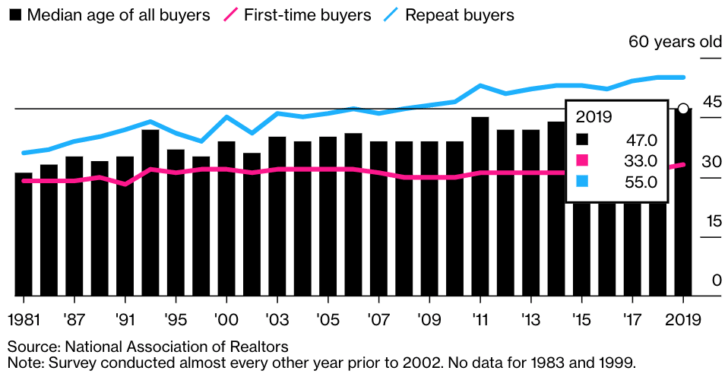

3) L’acquirente medio per la prima volta ha circa 30 anni

Dopo aver avuto figli, il secondo motivo più importante per ottenere un’assicurazione sulla vita è quando si acquista una casa con un mutuo. Essere in grado di avere una riserva finanziaria per estinguere il mutuo o coprire i pagamenti fino a quando i sopravvissuti decidono cosa fare è vantaggioso.

Secondo la National Association Of Realtors, l’età media per un acquirente di casa per la prima volta è di circa 33 anni. Idealmente, si desidera ottenere un’assicurazione sulla vita subito prima di contrarre un mutuo. Pertanto, ottenere un’assicurazione sulla vita intorno ai 30 anni ha senso. Se passi, non vuoi caricare il tuo debito sui tuoi cari, soprattutto se sei una fonte di reddito primaria.

Se non hai figli e nessun mutuo, probabilmente non hai bisogno di un’assicurazione sulla vita, indipendentemente dalla tua età. Ma se lo sei già pensiero sull’acquisto di una casa e sulla creazione di una famiglia, potresti anche assicurarti in anticipo una polizza assicurativa sulla vita a prezzi accessibili.

4) I prelievi 401k e IRA senza penalità iniziano all’età di 59,5 anni

Per molti americani, sopravvivere fino a quando i loro conti pensionistici vantaggiosi dal punto di vista fiscale non saranno accessibili senza penalità è un obiettivo importante. Pertanto, ottenere una copertura assicurativa sulla vita fino a quando tale obiettivo non può essere raggiunto è una mossa logica. Se sei in buona salute, ottenere una polizza di assicurazione sulla vita di 30 anni è relativamente conveniente all’età di 30 anni.

All’età di 60 anni, chiunque abbia meno di 35 anni che segue la mia guida 401k finirà probabilmente per diventare un milionario IRA da 401k o ribaltamento. Con la combinazione di oltre $ 1 milione nel tuo 401k o rollover IRA più un considerevole portafoglio di investimenti tassabili, un portafoglio immobiliare e altro, l’assicurazione sulla vita non dovrebbe più essere necessaria.

5) La previdenza sociale inizia a 62+

Per ora, la prima volta che possiamo iniziare a raccogliere la previdenza sociale è all’età di 62 anni. Se la prima età per iniziare a raccogliere la previdenza sociale aumenta, si può ritardare il blocco di una polizza di 30 anni o provare a ottenere una polizza ancora più lunga, ad es. assicurazione sulla vita.

Entro i nostri primi anni ’60, dovremmo avere tutti i nostri debiti saldati. La maggior parte dei nostri figli dovrebbe essere anche tutti adulti indipendenti. Pertanto, avere un’assicurazione sulla vita non dovrebbe più essere necessario una volta che siamo idonei per la previdenza sociale e per i prelievi senza penali 401k o IRA.

Meglio avere un po ‘troppa copertura

È meglio avere un po ‘troppa copertura assicurativa sulla vita che un po’ troppo poco. Spesso è quando hai bisogno o desideri di più un’assicurazione sulla vita che tende a costare di più. Il tuo obiettivo è ottenere un’assicurazione sulla vita prima che tu lo voglia o ne abbia veramente bisogno. Tenderai a pagare molto meno.

Inoltre, sappilo non sei bloccato nell’intero periodo della tua polizza di assicurazione sulla vita. In altre parole, se decidi di ottenere una polizza di 30 anni, puoi annullare in qualsiasi momento prima della scadenza dei 30 anni.

Se diventi più ricco di quanto ti aspettassi, puoi annullare la tua polizza di 30 anni. Oppure, se hai molti più problemi di salute e finanziari del previsto, puoi mantenere la tua politica di 30 anni e dormire più facilmente.

Ottenere una polizza di assicurazione sulla vita di 30 anni intorno ai 30 anni è intelligente perché si arriva a lock nel tasso più basso per il periodo di tempo più importante. Pertanto, ottieni un valore di opzionalità maggiore.

Se potessi ottenere di nuovo un’assicurazione sulla vita

In retrospettiva, a 28 anni, ho ottenuto un’assicurazione sulla vita a un’età appropriata. Avevo appena comprato una casa costosa con un grosso mutuo. Dopo aver compiuto 30 anni, ho iniziato a pensare al matrimonio e ai figli. Prima di allora, volevo concentrare la maggior parte delle mie energie sulla mia carriera.

Tuttavia, il mio errore è stato quello di ottenere una polizza di 10 anni a 28 anni. Poi a 35 anni, ho rinnovato la mia polizza solo per altri 10 anni. In retrospettiva, avrei dovuto bloccare una polizza di 30 anni all’età di 28 anni o rinnovare una polizza di 20 anni a 35 anni. In questo modo, i miei due figli sarebbero stati coperti fino a quando non fossero tecnicamente adulti.

Quando ho deciso di rinnovare la mia assicurazione sulla vita nel 2022 all’età di 45 anni, la mia attuale compagnia di assicurazioni sulla vita mi ha quotato una tariffa di $ 425 / mese! È circa 10 volte superiore a quello che sto pagando attualmente.

Attenzione a non andare dal dottore

Parte del motivo del grande salto è dovuto alla mia età avanzata. Ma la ragione principale è che ho deciso di andare in una nuova clinica del sonno quando avevo 36 anni. Stavo pagando i premi dell’assicurazione sanitaria completa di circa $ 1.500 al mese per due di noi. Ho pensato che sarebbe stato bello ottenere dei benefici e controllare se si poteva fare qualcosa per il mio russare dato che non andavo da un dottore da anni.

Quando sono arrivato, la clinica troppo zelante voleva eseguire una serie di test. Ho accettato poiché la mia compagnia di assicurazione sanitaria avrebbe pagato per questo. Tuttavia, più esegui il test, più problemi troveranno i medici provare e curare per guadagnare di più. Quella clinica del sonno ha chiuso due anni dopo a causa di molteplici lamentele di sovraccarico.

Una volta che qualcosa è nella tua cartella clinica, è praticamente impossibile rimuoverlo. Pertanto, bloccare sempre una polizza di assicurazione sulla vita prima di vedere un medico per qualsiasi cosa fuori dall’ordinario. Non avevo idea che una visita russante potesse far saltare in aria i costi del premio dell’assicurazione sulla vita.

La mia ricerca per trovare un’assicurazione sulla vita più economica

Dopo la nascita del nostro secondo figlio nel 2019, sono stato nuovamente motivato a cercare di trovare più assicurazioni sulla vita che non fossero 10 volte più alte di quelle citate dall’USAA.

Dopo aver verificato con PolicyGenius, sono stato in grado di ottenere preventivi di assicurazione sulla vita più economici di circa il 40%. Va solo a dimostrare che dovresti non innamorarti mai della tua attuale compagnia assicurativa.

Da oltre 20 anni utilizzo USAA per tutte le mie esigenze assicurative. Mi piace il loro servizio e credevo che avrebbero sempre offerto ai veterani e ai figli dei veterani le tariffe più competitive. Tuttavia, chiaramente non è così dopo aver fatto acquisti in giro. Mia moglie ha pagato circa il 50% in più per il suo preventivo di assicurazione sulla vita USAA per otto anni prima che anche lei facesse la spesa.

Se vuoi risparmiare, dovresti acquistare la tua assicurazione auto, assicurazione casa e polizze assicurative sulla vita ogni 2-5 anni. Probabilmente sarai sorpreso di quanto puoi risparmiare. Di certo lo eravamo.

Il mio piano di assicurazione sulla vita va avanti

Tra salute, scuola, comportamento dei bambini, lavoro e finanze, i genitori sentono già un’enorme pressione. Si tratta di ottenere un’assicurazione sulla vita gestione dell’ansia e alleviare parte di quella pressione finanziaria ipotetica. Personalmente, al giorno d’oggi sto usando i soldi per alleviare lo stress.

In questo momento, ho quattro opzioni tra cui scegliere entro la metà del 2022:

- Converti la mia polizza di assicurazione sulla vita a termine in una polizza a vita intera per mantenere il mio miglior tasso di stato di salute e creare valore in contanti

- Rinnova la mia polizza di assicurazione sulla vita a termine per almeno altri 10 anni a un tasso più elevato

- Aumenta il patrimonio netto liquido di almeno $ 1 milione per annullare la polizza di assicurazione sulla vita in scadenza

- Oppure rinuncia all’assicurazione sulla vita dopo il 2022 poiché siamo tecnicamente indipendenti dal punto di vista finanziario

Lo scenario ideale è se accumulo $ 1 milione prima che la mia polizza di $ 1 milione di 10 anni scada. Tuttavia, probabilmente dovrei accumulare più vicino a $ 1,5 milioni a causa delle tasse poiché i pagamenti delle assicurazioni sulla vita sono generalmente esentasse. E siamo sinceri, se ho intenzione di ritirarmi presto, le possibilità di aumentare il patrimonio netto liquido di un altro milione di dollari in questo breve lasso di tempo non sono grandi.

In conclusione, se dovessi scegliere un’età, l’età migliore per ottenere un’assicurazione sulla vita è intorno ai 30 anni. Se ottieni una polizza assicurativa sulla vita di 30 anni intorno ai 30 anni, non dovrai affrontare il mio dilemma in questo momento . Bloccare un tasso basso per un lungo periodo di tempo ti darà la preziosa opzione di mantenere o abbandonare la tua politica mentre la tua vita cambia.

La seconda età migliore per ottenere un’assicurazione sulla vita è l’anno prima di avere figli. Una volta diventato genitore, acquisirai un’enorme motivazione per proteggere la tua famiglia.

Lettori, quale pensate sia l’età migliore per ottenere un’assicurazione sulla vita? Hai finito per ottenere una polizza di 30 anni e poi abbandonarla prima che il termine fosse scaduto? Se è così, perché? Quale opzione di assicurazione sulla vita sceglieresti se fossi in me?