Sin dal 2012, ho investito in titoli strutturati azionari per fornire una protezione al ribasso. Le note strutturate a volte hanno ottenuto una cattiva reputazione perché possono essere complesse e costose. Tuttavia, vorrei condividere una nota strutturata che è appena uscita come caso di studio. Poi puoi dirmi quanto è grave.

Col senno di poi, non ho avuto bisogno di protezione dal ribasso poiché l’S&P 500 ha funzionato molto bene da quando ho lasciato il lavoro. Tuttavia, poiché non avevo uno stipendio fisso, mi mancava il coraggio di investire ingenti somme di denaro in borsa. Se non fosse stato per le note strutturate in azioni, avrei potuto semplicemente conservare i fondi in contanti o acquistare invece ancora più immobili.

Per la protezione dal ribasso, un investitore in una particolare nota strutturata di solito deve rinunciare a qualcosa. Quel qualcosa di solito sono i dividendi o il rialzo limitato. Di conseguenza, queste note tendono a sottoperformare durante un mercato rialzista. Ma non questo.

Il vantaggio di investire in una nota strutturata

Il 10 settembre 2021, $ 135.270,14 hanno colpito il mio conto corrente. Si scopre che una nota strutturata S&P 500 a 5 anni che ho acquistato il 10 settembre 2016 è scaduta.

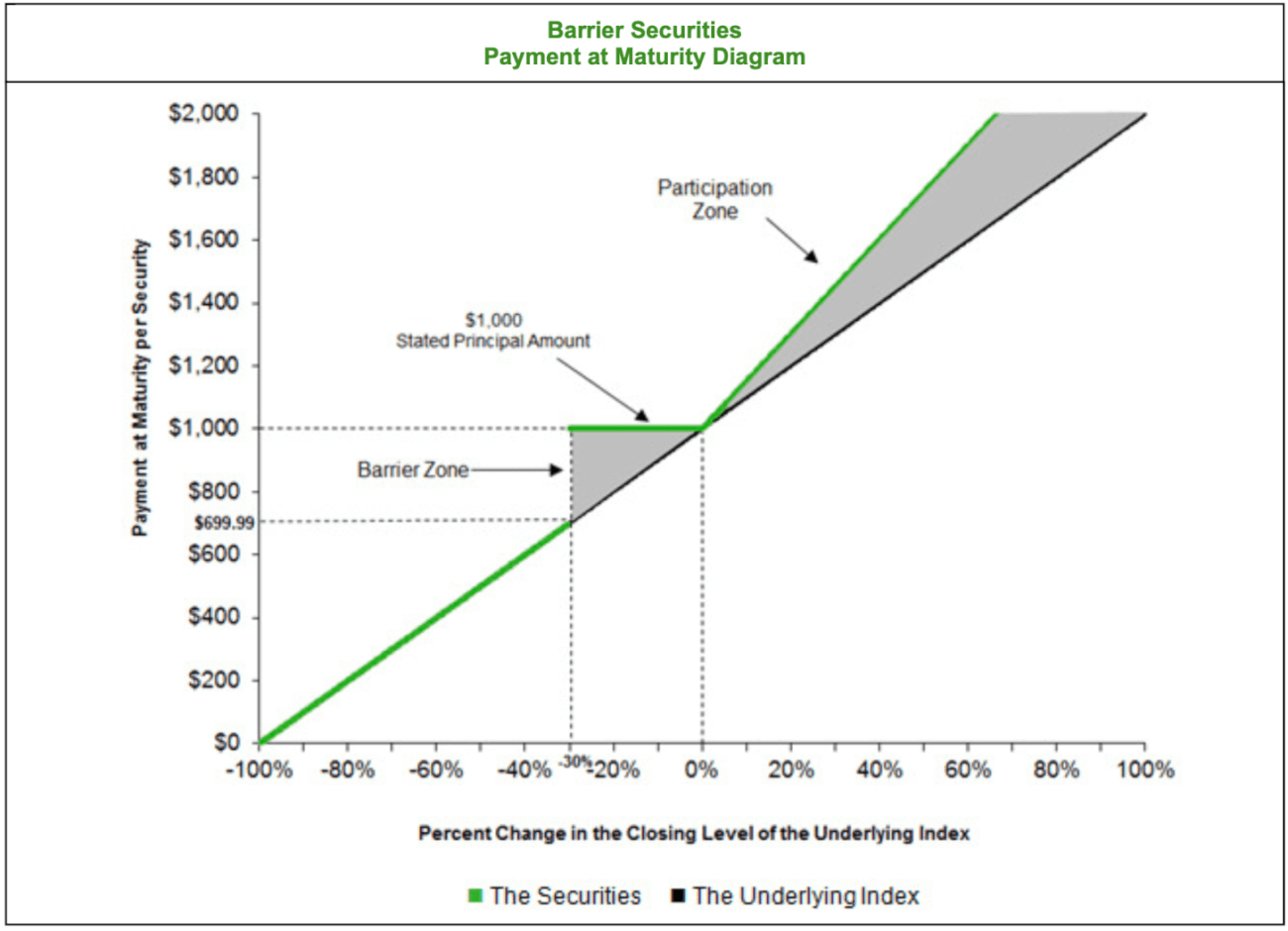

Dato che cinque anni sono passati così tanto tempo, non ricordavo i dettagli. Così ho chiesto al mio gestore di clienti privati di Citibank di ricordarmelo. Mi ha risposto con il prospetto originale e ha detto che si trattava di una barriera note S&P 500 con i seguenti termini:

- Livello barriera: 70%

- Fattore di leva: 150%

- L’investitore deve rinunciare a tutti i dividendi

In altre parole, questa nota di struttura dell’S&P 500 fornirebbe una protezione al ribasso del 30%. Fintanto che l’S&P 500 è sceso del 30% o meno, avrei recuperato il 100% dei miei soldi alla scadenza in cinque anni. Se l’S&P 500 chiudesse peggio del 30% in cinque anni, otterrei la stessa identica perdita al ribasso.

D’altro canto, otterrei un aumento del 50% del mio rendimento complessivo dopo cinque anni se l’S&P 500 risultasse positivo. In altre parole, se l’S&P 500 chiudesse il 50% in cinque anni, otterrei un rendimento del 75%. Non male!

Di seguito è riportato un grafico che evidenzia come ha funzionato questa nota strutturata.

Con questi tipi di condizioni, capisco perché ho investito nella nota. Sfortunatamente, ho investito solo $ 52.000. Tuttavia, l’investimento è stato migliore rispetto all’acquisto di una BMW Serie 3. L’IRR a 5 anni della nota è stato pari al 21% rispetto a un IRR del 16% circa se avessi investito direttamente in un fondo indicizzato S&P 500.

In altre parole, se avessi investito $ 52.000 in un fondo indicizzato S&P 500 il 10 settembre 2016, avrei oggi $ 102.000. A causa dell’investimento nella nota strutturata, ho guadagnato circa $ 33.270.

Il vantaggio di investire in una nota strutturata non è solo ottenere una protezione al ribasso ma, a volte, anche ottenere una partecipazione al rialzo extra.

Ancora più importante, questa nota strutturata mi ha dato la sicurezza di mettere al lavoro $ 52.000 di capitale. Ricordo che a settembre 2016 mi sentivo così così per il mercato azionario. Abbiamo subito una correzione alla fine del 2015 e un’altra all’inizio del 2016. Queste correzioni sembravano mini tremori prima di uno potenzialmente grande.

Inoltre, anche mia moglie aveva lasciato il suo lavoro a tempo pieno 1,5 anni prima. Pertanto, la mia famiglia era davvero senza alcun reddito fisso o benefici lavorativi tradizionali.

Tuttavia, a causa delle condizioni interessanti fornite da questa nota, ho ritenuto che valesse la pena rischiare. Col senno di poi, vorrei aver investito molto di più!

Il più grande svantaggio di investire in una nota strutturata

Dopo aver indagato sull’origine di questo pagamento strutturato, mi sono reso conto che ci sono un paio di aspetti negativi.

Ora ho $ 135.270 in più in contanti da gestire. Devo pagare il debito ipotecario? Investirne una parte nell’S&P 500 senza alcuna copertura al ribasso (nudo)? O magari accumulare denaro per investire in crowdfunding immobiliare?

Pensare a cosa fare con i soldi è un peso mentale, che è uno dei motivi per cui mi piace investire a lungo termine. Gli investimenti privati con lockup di 5-10 anni sono l’ideale. Anche se, una volta raggiunti i 60 anni, probabilmente ridurrò la mia esposizione agli investimenti privati dato che potrei morire prima dell’uscita degli investimenti.

Capire cosa fare con il denaro è una cosa. Tuttavia, forse il più grande svantaggio di investire in una nota strutturata è un nuovo debito d’imposta ogni volta che esce una nota.

Ho discusso in passato del monitoraggio accurato del tuo reddito passivo per una migliore gestione delle tasse. Tuttavia, ancora una volta, non ho tenuto conto di questa iniezione di liquidità. Sapevo che in fondo alla mia mente stava arrivando qualcosa. Ma non ho ottenuto l’importo giusto. Inoltre, pensavo che questa nota fosse stata acquistata solo nel mio rollover IRA.

Di conseguenza, la mia prossima fattura fiscale sarà pari a $ 135.270 – $ 52.000 = $ 83.270 X 15% = $ 12.490,5 federale. Poi devo pagare l’imposta sulle plusvalenze a lungo termine per la California. Peccato.

Se dipendesse da me, lascerei felicemente questa nota strutturata per altri cinque anni. Certo, probabilmente ci saranno più correzioni durante questo periodo. Tuttavia, mi piacciono i suoi incentivi. Inoltre, una volta che il denaro è bloccato in un investimento a lungo termine che ha penalità di prelievo anticipato, il lo stress della gestione del denaro scompare.

Per lo meno, mi sarebbe piaciuto che la nota maturasse nel 2022, l’anno in cui ho intenzione di ritirarmi e guadagnare meno. Il 2021 sarà un anno finanziariamente eccezionale perché l’economia sta riprendendo con forza da un 2020 depresso.

Un patrimonio netto complicato deve essere gestito

Dopo aver apportato una modifica finale a questo post, mi sono reso conto di aver effettivamente scommesso molto su questa nota attraverso il mio rollover dell’IRA.

Quando questa nota è uscita nel mio portafoglio imponibile, i proventi alla fine hanno raggiunto il mio conto corrente. Di conseguenza, era facile dire che qualcosa era uscito.

Tuttavia, quando una nota esce dal mio rollover IRA, i proventi rimangono lì e il saldo del mio portafoglio sembra lo stesso. Pertanto, anche se ricordavo che una nota usciva a settembre 2021, ho confuso la nota che usciva nel mio portafoglio imponibile con quella che detenevo nella mia IRA.

Pertanto, ora devo capire come reinvestire $ 390.202,34 in proventi con valutazioni del mercato azionario a livelli di sangue dal naso.

Per fortuna, non c’è nessun evento tassabile. Pagare le tasse su $ 240.202,34 di profitti in aggiunta agli $ 83.270 di profitti dalla banconota estinta nel mio portafoglio tassabile sarebbe stato davvero doloroso.

La lezione chiave da imparare qui è sfruttare gli IRA rollover, gli IRA Roth e gli IRA backdoor. Se ti piace fare trading, investire in banconote strutturate o investire in investimenti privati, gli IRA sono tuoi amici.

Continua a monitorare i tuoi eventi di liquidità

Siamo stati in un mercato rialzista per così tanto tempo che ci siamo abituati solo a comprare e tenere. Finché tieni, non devi pagare le tasse sulle plusvalenze. L’unica tassa che dovrai pagare è sugli eventuali dividendi.

Il lato positivo è che forse questo pagamento è una buona cosa. Dopo un aumento del 160% in cinque anni, forse è il momento di togliere qualche fiche dal tavolo. Usare i soldi per pagare il debito ipotecario per bloccare un rendimento garantito mi sembra una buona opzione.

Se vuoi investire in note strutturate, è utile che un consulente finanziario cerchi quelle appropriate per te. Ho pochissimo tempo per cercare nuove note. Dico solo al mio gestore clienti privato di evidenziare quelli che hanno condizioni interessanti. Da lì, prendo una decisione.

Come investitore in investimenti a lungo termine, è meglio metterli tutti in un foglio di calcolo. Una colonna dovrebbe mostrare quando hai investito e un’altra colonna dovrebbe avere la data di uscita. In questo modo, puoi pianificare meglio la tua vita.

Alla fine della giornata, investi in modo da poter potenzialmente guadagnare di più per risparmiare tempo. Se sai che un paio di investimenti stanno per scadere un anno, puoi pianificare di dedicare meno tempo a fare soldi e più tempo a fare qualcosa di più significativo.

Idealmente, reinvestirò i proventi in un’altra nota strutturata con termini simili. Questi soldi provengono dalla mia esposizione azionaria. Purtroppo non sono riuscito a trovarne di simili negli ultimi anni. Pertanto, aspetterò pazientemente il mio tempo fino a quando non arriveranno migliori opportunità.

Post correlati:

Come investirei $ 100.000 oggi?

Comprendere le note strutturate come un investimento derivato

Lettori, qualcuno investe in banconote strutturate o investimenti privati? Come gestisci il tuo tempo, il tuo reddito e le tue tasse con questi eventi occasionali di liquidità? Oltre alle commissioni, quali sono altri aspetti negativi a cui puoi pensare quando si tratta di investire in note strutturate?