Ho affermato più volte che il settore immobiliare è la mia classe di attività preferita per creare ricchezza. Pertanto, scegliere tra immobili o obbligazioni è una decisione abbastanza semplice. Immobiliare fino in fondo.

Tuttavia, mentre compilo i capitoli per il mio nuovo libro con Penguin Random House, ho pensato che sarebbe stato un esercizio utile per determinare quale tipo di investimento è il migliore per chi e quando. Dopotutto, possiedo sia immobili che obbligazioni.

Entrambe le classi di attività hanno registrato prestazioni straordinariamente buone per decenni. Abbiamo magnati immobiliari e abbiamo magnati obbligazionari. Pertanto, puoi arricchirti in immobili o obbligazioni. Molto dipende dalla tua area di interesse.

Immobili o obbligazioni: qual è l’investimento migliore

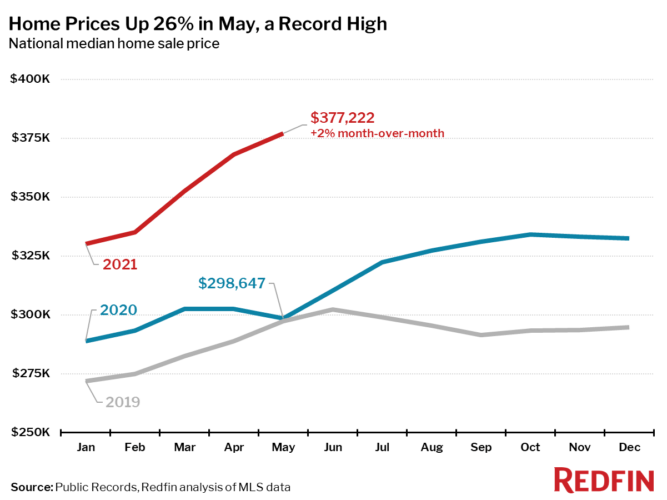

Oggi, l’immobiliare è di gran moda. I prezzi delle case stanno aumentando grazie a bassi tassi ipotecari, una forte ripresa economica e un governo favorevole. Con miliardi di persone che trascorrono più tempo a casa, anche il valore intrinseco degli immobili è aumentato.

Sto cercando di acquistare il maggior numero possibile di immobili in affitto e multifamiliari per approfittare dell’attuale boom economico.

Le obbligazioni, d’altra parte, sono una delle classi di attività più disprezzate, dato che i tassi di interesse sono così bassi. Ma la cosa divertente è che da quando ho iniziato a scrivere sull’investimento in obbligazioni nel 2009, ho ricevuto lo stesso feedback negativo sulle obbligazioni.

Tuttavia, qualsiasi investitore obiettivo si rende conto che le obbligazioni hanno ottenuto buoni risultati negli ultimi 20 anni. Alcuni fondi obbligazionari hanno persino battuto l’S&P 500 negli ultimi dieci anni o due.

Le obbligazioni hanno sovraperformato le azioni durante il crollo delle Dotcom del 2000, la crisi finanziaria globale del 2008-2009, la correzione del 2018 e il tracollo indotto dal coronavirus del marzo 2020. Pertanto, non contare ancora le obbligazioni.

Potrebbe essere che le persone tendano a non amare ciò che non capiscono veramente? Il mercato obbligazionario è circa l’80% più grande del mercato azionario.

Perché investire in obbligazioni?

Storicamente, le obbligazioni sono state l’alternativa di investimento pubblico numero 1 alle azioni. Le obbligazioni tendono a sovraperformare quando le azioni stanno andando male e sottoperformano quando le azioni stanno andando bene. Pertanto, potresti voler investire in obbligazioni per smorzare la volatilità del portafoglio.

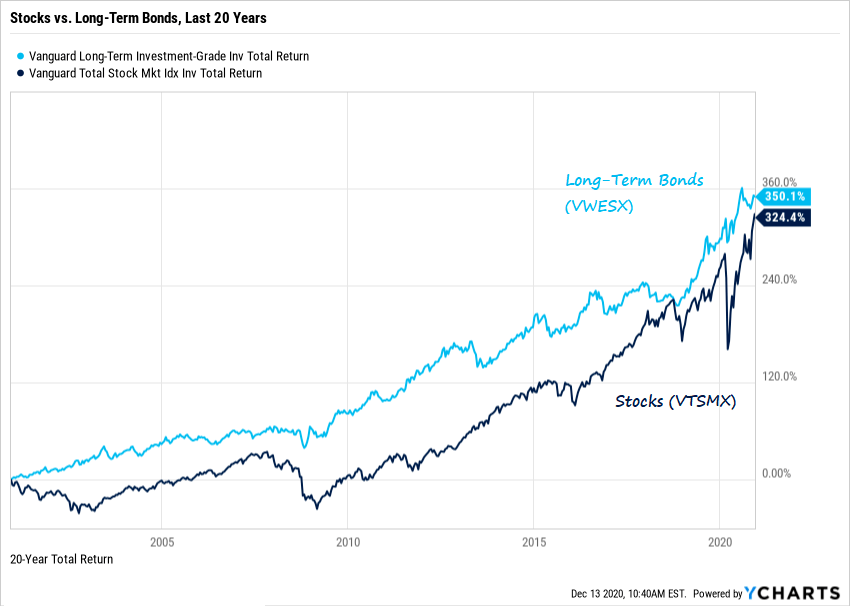

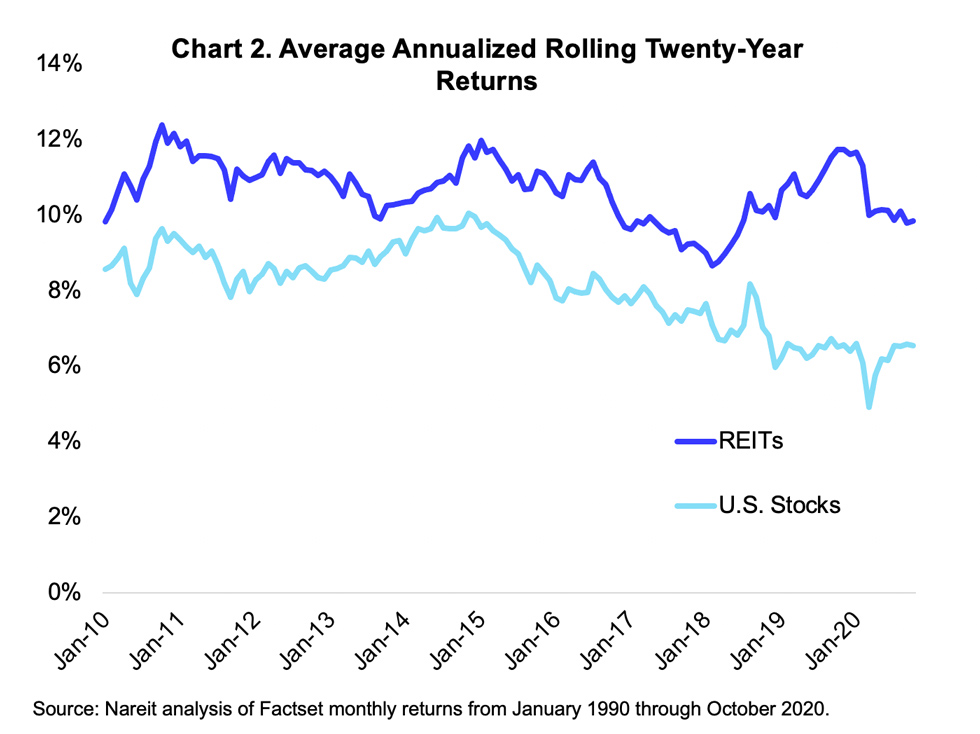

Un altro motivo per cui potresti voler investire in obbligazioni è dovuto all’apprezzamento del capitale. Come puoi vedere dal grafico sopra, il fondo obbligazionario a lungo termine, VWESX, ha registrato ottimi risultati dal 2000.

Un altro motivo comune per investire in obbligazioni è il reddito che generano. La maggior parte delle obbligazioni paga una cedola semestrale. Il tasso di interesse che ottieni è determinato dividendo il pagamento annuale della cedola per il prezzo dell’obbligazione. Quando l’obbligazione aumenta di valore, il tasso di interesse diminuisce e viceversa.

In alcuni casi, come con i buoni del Tesoro USA e le obbligazioni municipali, i pagamenti delle cedole potrebbero non essere tassati. Pertanto, alcuni tipi di obbligazioni producono un reddito altamente efficiente dal punto di vista fiscale.

I diversi tipi di obbligazioni

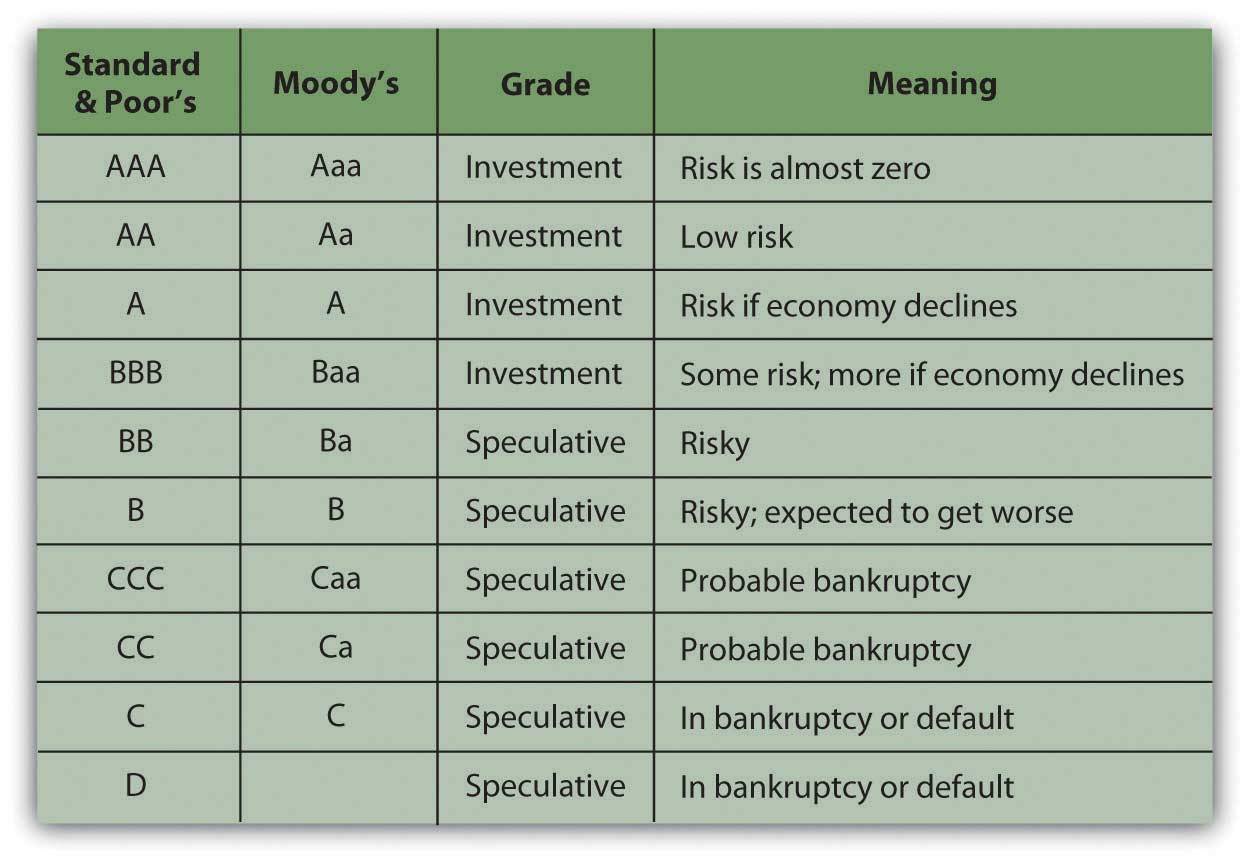

Non tutte le obbligazioni sono uguali. I tipi di obbligazioni meno rischiosi a quelli più rischiosi sono: buoni del Tesoro, obbligazioni di agenzie, obbligazioni municipali e obbligazioni societarie. Ci sono poi i fondi comuni obbligazionari e gli ETF, che investono in varie tipologie di obbligazioni.

Le obbligazioni comunali hanno un rating diverso. Più alto è il rating, generalmente minore è il rischio e minore è il pagamento della cedola. Più basso è il rating, generalmente maggiore è il rischio e maggiore è il pagamento della cedola.

In termini di obbligazioni societarie, hai regolari obbligazioni societarie emesse da società come Apple Inc o Coca Cola. Pagano una cedola più alta rispetto alle obbligazioni municipali, ma sono tassate e generalmente più rischiose. Detto questo, è improbabile che Apple fallirà mai a causa del suo tesoro di oltre 100 miliardi di dollari.

Poi ci sono le obbligazioni spazzatura o le obbligazioni ad alto rendimento. Si tratta di obbligazioni societarie di società che hanno una maggiore probabilità di insolvenza. Offrono tassi di interesse più elevati per compensare il rischio.

I certificati di deposito sono come le obbligazioni emesse dalla tua banca. In sostanza, presti alla banca i tuoi soldi per un certo periodo di tempo per un tasso di rendimento fisso garantito. I CD sono garantiti fino a $ 250.000 per individuo.

Correlati: immobili o azioni?

Perché investire in obbligazioni anziché in immobili?

Ora che conosciamo alcuni motivi per cui potresti voler investire in obbligazioni, la domanda successiva è perché investire in obbligazioni anziché in immobili. Ecco alcuni motivi:

1) Non hai abbastanza soldi per pagare un acconto per comprare un immobile

2) Stai cercando un modo a basso rischio per investire il tuo acconto per acquistare una casa o un immobile in affitto

3) Ti piace la natura passiva al 100% dell’investimento in obbligazioni e non ti piace gestire gli inquilini e affrontare i problemi di manutenzione

4) Sei in una fascia d’imposta ad alto reddito e apprezzi il reddito esentasse delle obbligazioni municipali o il reddito esentasse federale dei buoni del Tesoro USA

5) Le obbligazioni forniscono un modo più semplice e chiaro per diversificare il tuo portafoglio di investimenti pubblici

6) Hai già un considerevole portafoglio immobiliare

7) Sei ottimista su una società, ma non vuoi comprare il capitale della società

8) Credi che i tassi di interesse stiano scendendo e che le obbligazioni forniscano un modo più diretto per capitalizzare su tassi più bassi rispetto al settore immobiliare

9) Non ti piace pagare le tasse annuali sulla proprietà

10) Ti stai avvicinando alla pensione e non vuoi rischiare di perdere molti soldi

Perché investire in immobili?

Il settore immobiliare è uno dei modi migliori per creare ricchezza per l’americano medio. Per lo meno, il settore immobiliare agisce come un conto di risparmio forzato in cui ogni pagamento del mutuo ammortizzante costruisce il patrimonio immobiliare. Una volta estinto il mutuo, possiedi la tua casa libera e libera.

L’inflazione agisce da vento in poppa per i prezzi degli immobili e gli affitti. Pertanto, possedere un immobile ti rende un beneficiario dell’inflazione. Considerando che l’affitto ti rende un acquirente di prezzo. Proprio come non andresti allo scoperto sull’S&P 500 a lungo termine, non è saggio vendere immobili affittando a lungo termine.

La combinazione di affitti più alti e prezzi degli immobili più alti può creare un’incredibile ricchezza nel tempo. L’inflazione tende a raggiungerti di soppiatto 10 anni dopo.

Vivere e possedere la tua residenza principale ti rende un immobile neutrale. Per andare a lungo nel settore immobiliare devi possedere più di una proprietà o investire in investimenti immobiliari come REIT, eREIT, ETF immobiliari e azioni legate al settore immobiliare.

Infine, gli immobili possono essere migliorati. Considerando che con un’obbligazione, sei un investitore passivo che ha poco o nessun modo per far funzionare meglio l’obbligazione. Il tuo investimento è frutto del capriccio della direzione aziendale, dei concorrenti dell’azienda e di vari fattori macroeconomici.

Perché investire in immobili anziché in obbligazioni?

Ora che conosciamo alcuni motivi per cui potresti voler investire nel settore immobiliare, la prossima domanda è perché investire nel settore immobiliare rispetto alle obbligazioni. Ecco alcuni motivi:

1) Desideri possedere una residenza principale

2) Potresti potenzialmente ottenere maggiori ritorni nel settore immobiliare, in parte grazie alla leva finanziaria

3) Sei particolarmente ottimista su una città o una regione, ad esempio città di 18 ore o città gateway

4) Hai la possibilità di migliorare il valore di una proprietà attraverso la ristrutturazione o l’espansione

5) Vuoi investire in opportunità efficienti dal punto di vista fiscale, ad esempio attraverso un fondo Opportunity Zone

6) Sei rialzista su un particolare asset immobiliare, ad esempio multifamiliare, build-to-rent, industriale

7) È possibile ottenere un rendimento da locazione più elevato rispetto a un rendimento obbligazionario, come spesso accade

8) Ti piace vivere la vita e stare nella tua proprietà per le vacanze

9) Vuoi costruire un portafoglio di proprietà in affitto per dare ai tuoi figli qualcosa da fare

10) Stai cercando di fare uno scambio 1031 per differire il pagamento dell’imposta sulle plusvalenze

11) Ti piacciono i profitti esentasse di $ 250.000 / $ 500.000 per single / coppie sposate in vendita

Rendimenti storici per obbligazioni e immobili

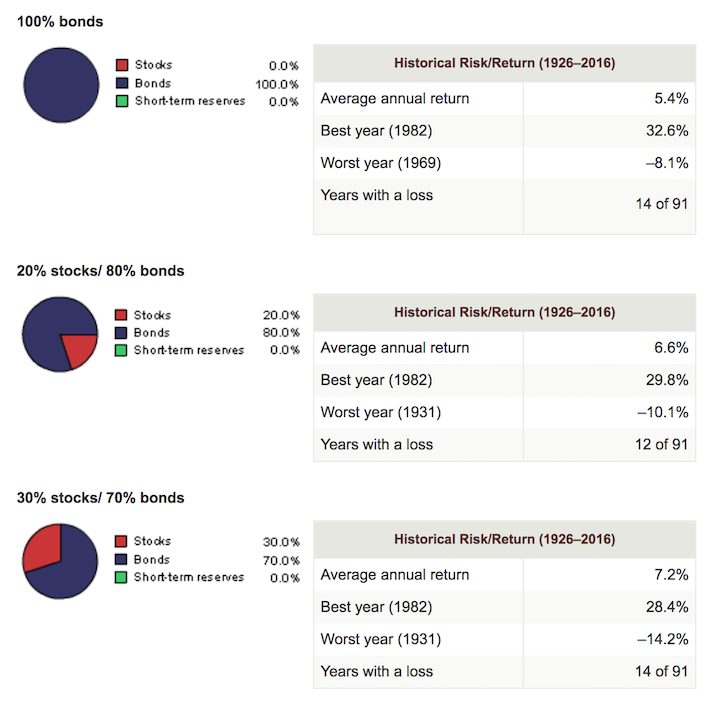

Dal 1926 al 2016, il rendimento storico per il mercato obbligazionario aggregato è di circa il 5,4% rispetto a un tasso di inflazione storico del 2%.

Nel frattempo, il rendimento storico degli immobili dipende dal tipo di immobile e dalla durata.

Secondo il Case-Shiller Housing Index, il tasso di rendimento medio annualizzato per le abitazioni è aumentato del 3,7% tra il 1928 e il 2013. Nello stesso periodo le azioni hanno reso il 9,5% annualizzato.

Secondo il Consiglio nazionale dei fiduciari per gli investimenti immobiliari (NCREIF), il rendimento medio a 25 anni degli immobili commerciali privati detenuti a scopo di investimento è stato del 9,4%.

Gli investimenti immobiliari residenziali e diversificati hanno fatto un po’ meglio, con una media del 10,5%. Nel frattempo, i fondi di investimento immobiliare (REIT) hanno ottenuto i risultati migliori con un rendimento medio annuo del 10,5%.

Le mie ragioni per investire in obbligazioni e immobili

A vent’anni ho investito molto in azioni e immobili. Tuttavia, prima e dopo lo scoppio della bolla delle dotcom nel 2000, ho trasferito circa il 20% dei miei investimenti azionari in obbligazioni. Tra il 2000 e il 2002, il rendimento dei titoli a 10 anni era compreso tra il 5% e il 6,7%, il che ho trovato interessante.

Nell’estate del 2001 avevo anche cambiato lavoro e città. Pertanto, ero piuttosto incerto sul mio futuro e volevo più stabilità. Allo stesso tempo, volevo ottenere una proprietà a lungo termine con i soldi divertenti che ho guadagnato nel 1999-2000 dalle azioni Internet.

Nel 2003 ho acquistato la mia prima proprietà a San Francisco. Dopodiché, ho visto gli immobili come un tipo di investimento di tipo bond PLUS. Il settore immobiliare è servito come un modo per diversificare il mio portafoglio azionario e la mia carriera in azioni. Pertanto, ho smesso di acquistare obbligazioni fino al 2017.

Nel 2017, ho venduto la mia proprietà principale in affitto e ho reinvestito $ 550.000 dei proventi in un fondo obbligazionario municipale della California e varie obbligazioni municipali della California. Il mio scopo principale era la diversificazione e il reddito esentasse.

Ho quindi reinvestito i restanti $ 600.000 dei proventi in azioni e $ 550.000 in crowdfunding immobiliare. Per fortuna, questi investimenti hanno funzionato. All’epoca, mi sentivo malissimo a rinunciare a una proprietà che avevo acquistato nel 2005. Sarebbe stata una parte fondamentale del mio portafoglio di redditi da pensione.

Oggi acquisterò obbligazioni solo se il rendimento dei titoli a 10 anni tornerà all’1,75% o più. Invece, sto investendo attivamente in un fondo build-to-rent, un hotel a Dallas e un eREIT diversificato.

Lettori, qual è la vostra preferenza tra immobili o obbligazioni? Come li vedi in modo simile e diverso? Quali sono altri vantaggi e svantaggi delle due classi di attività?