Oggi ho un post perspicace di CrowdStreet che spiega lo stack di capitale e la differenza tra debito e investimento azionario in immobili commerciali. CrowdStreet è una piattaforma leader di crowdfunding immobiliare focalizzata su opportunità per lo più città secondarie con valutazioni inferiori e tassi di capitalizzazione più elevati.

La maggior parte dei singoli investitori tende ad acquistare proprietà immobiliari fisiche e spera che il capitale della nostra proprietà cresca nel tempo. Tendiamo a correre tutti i rischi e sopportare tutta la ricompensa o il fallimento. Tuttavia, se sei più avverso al rischio, potresti invece voler investire nel debito immobiliare. In altre parole, puoi agire più come il creditore per fare un ritorno.

Il punto in cui investi sullo stack di capitale è importante per quanto riguarda quando e come vieni pagato. Facciamo un tuffo più profondo nel debito rispetto agli investimenti azionari nel settore immobiliare. Condividerò quindi alcuni pensieri conclusivi.

Investire nel debito immobiliare

Al livello più elementare, il “debito” implica il prendere in prestito denaro da ripagare (ottenere un prestito da un prestatore), più gli interessi, mentre l ‘”equità” implica la raccolta di denaro vendendo interessi nella società.

In qualità di investitore di debito in un’opportunità di investimento immobiliare, agisci come prestatore dello sponsor dietro l’affare, proprio come una banca ti ha prestato alcuni dei fondi necessari per acquistare la tua casa. Il prestito è garantito dalla proprietà stessa. Come investitore di debito, generalmente riceverai un tasso di rendimento fisso, solitamente mensile, che è determinato dal tasso di interesse e da quanto hai investito.

I debitori sono obbligati a rimborsare i creditori (cioè, il creditore o l’investitore di debito) indipendentemente da quanto reddito sta generando la proprietà. È come se dovessi ancora pagare il mutuo su una casa in affitto anche se non hai inquilini.

Questi tipi di investimenti immobiliari sono generalmente il meno rischioso, ma generano anche i rendimenti più bassi. Nel caso in cui lo sponsor sia inadempiente sul prestito, gli investitori in debito hanno in genere la capacità di cercare di recuperare la perdita del loro investimento attraverso un’azione di preclusione. In alcuni casi, gli investitori in debito possono avere altri mezzi di ricorso in caso di mancato pagamento, come garanzie aziendali o personali.

Investire in azioni immobiliari

Gli investitori in azioni, d’altra parte, sono essenzialmente azionisti di una proprietà specifica e la tua quota è proporzionale all’importo investito. La maggior parte delle piattaforme di investimento immobiliare online offre ai singoli investitori la possibilità di diventare investitori azionari.

Alcune piattaforme, come CrowdStreet, si concentrano strettamente su progetti immobiliari più grandi come condomini, studi medici o magazzini industriali per lo più in città di 18 ore.

Gli sponsor dietro questi accordi spesso cercano di raccogliere milioni di azioni dagli investitori. I rendimenti vengono quindi realizzati come una quota del reddito da locazione che la proprietà genera o una quota di qualsiasi valore di rivalutazione se / quando la proprietà viene venduta. Più rischioso è il progetto, maggiori saranno i rendimenti mirati per gli investitori azionari.

Capire la pila di capitali

Il punto centrale dell’investimento è guadagnare rendimenti in modo appropriato al rischio. Quando si tratta di investimenti di private equity in immobili (andando direttamente allo sponsor e non in un REIT pubblico), il tipo di investitore che sei determina quando vieni pagato.

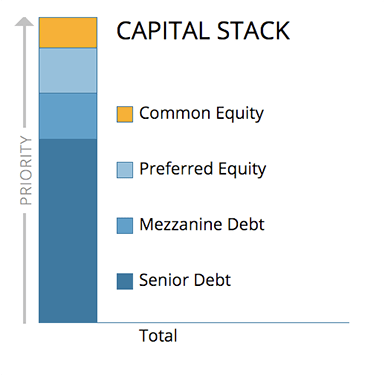

Proprio come la gerarchia dei bisogni di Maslow, esiste una gerarchia in una struttura di capitale di private equity che determina l’ordine delle distribuzioni.

Più in alto ti siedi come investitore nello stack di capitale (le posizioni azionarie), il meno probabile sta a te ricevere le distribuzioni. Anche la probabilità di ricevere distribuzioni nelle posizioni più alte dello stack di capitale può variare notevolmente.

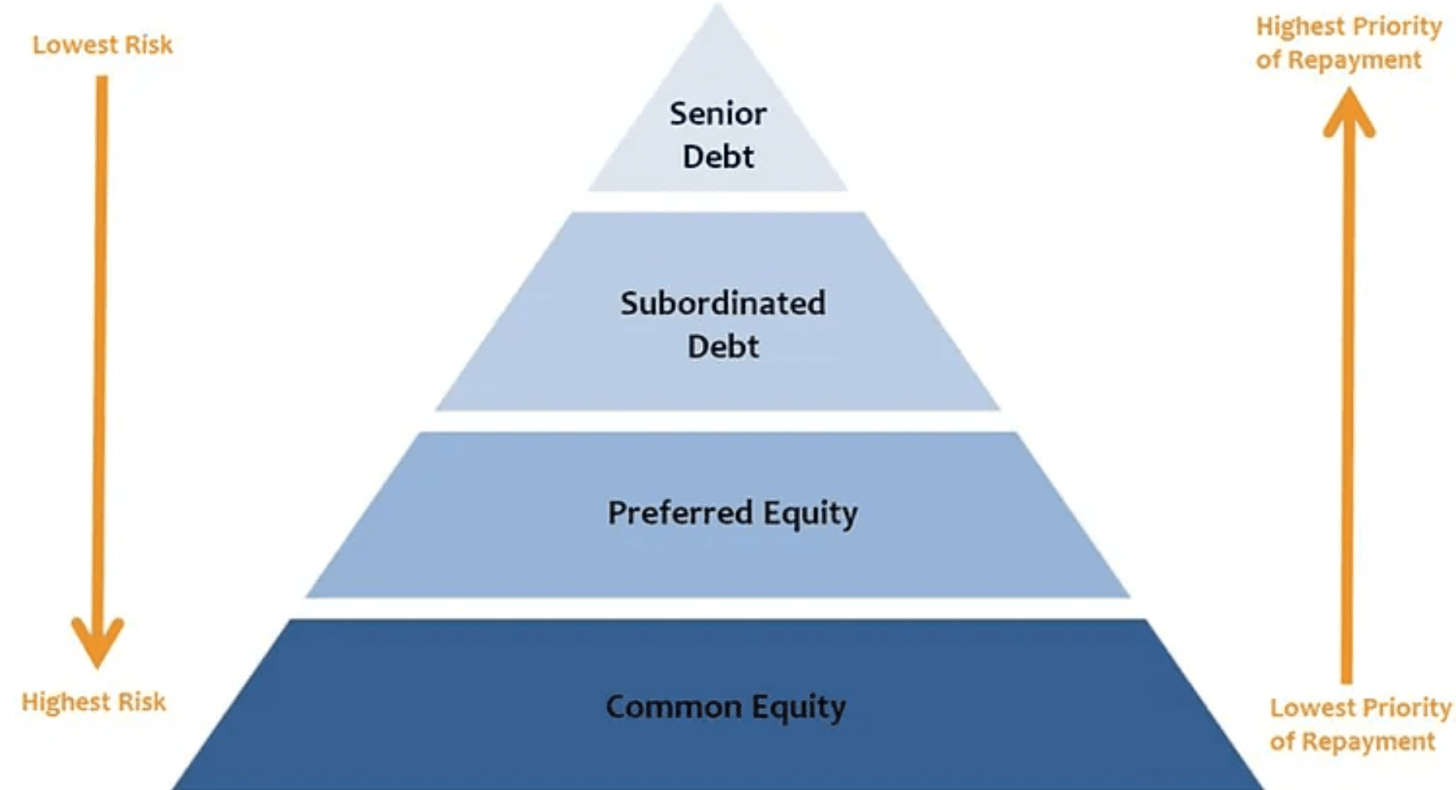

Una pila di capitale ha la priorità di pagamento come segue:

Ecco come gli investitori in ogni strato dello stack di capitale ricevono le distribuzioni. Questo è un componente chiave quando si considera il debito rispetto agli investimenti azionari nel settore immobiliare.

Ricezione di distribuzioni come investitore debitore

Debito senior: La più anziana di tutte le forme di capitale nello stack, il debito senior viene in genere pagato mensilmente, altrimenti il mutuatario rischia di andare in “default” ei detentori del debito senior possono prendere il controllo del bene e / o chiedere ricorso al mutuatario. Il debito senior deve essere pagato indipendentemente da quanto reddito sta generando la proprietà. Poiché viene rimborsato per primo, il debito senior di solito riceve i rendimenti più bassi rispetto agli altri strati dello stack. Ma in genere ha la massima certezza di reddito. Per la maggior parte dei piani aziendali, questo è il posto più sicuro in cui investire.

Debito mezzanino: Sebbene sia ancora debito (il che significa che il mutuatario ha l’obbligo di rimborsarlo), questa forma di debito è subordinata al debito senior. Il suo interesse viene pagato solo dopo il debito senior riceve i pagamenti degli interessi. Il debito mezzanine, tuttavia, deve essere pagato prima di qualsiasi altra distribuzione di azioni. I rendimenti mirati per il debito mezzanino variano a seconda del livello di leva finanziaria e del rischio coinvolti nell’operazione.

Ricezione di distribuzioni come investitore azionario

La maggior parte delle opzioni di investimento immobiliare online disponibili per i singoli investitori su piattaforme come CrowdStreet rientrano in una delle seguenti categorie di azioni:

Azionario privilegiato: Le azioni privilegiate non sono considerate “debito”, il che significa che non vi è più l’obbligo del mutuatario di rimborsarle. Gli investitori privilegiati in azioni ricevono la loro quota di distribuzioni una volta che il servizio del debito è stato pagato ma prima che il pagamento sia effettuato agli investitori in azioni ordinarie

Equità comune: Il livello superiore dello stack di capitale, le distribuzioni a questi investitori vengono dopo il pagamento del servizio del debito (sia senior che subordinato), i rendimenti privilegiati agli investitori azionari privilegiati vengono pagati (se esistono) e le eventuali riserve vengono finanziate per le spese in conto capitale. È importante ricordare che le distribuzioni agli investitori nel livello di azioni ordinarie vengono effettuate a sola discrezione dello sponsor.

Ecco lo stack di capitale capovolto dal rischio più basso a quello più alto.

Perché gli sviluppatori immobiliari hanno bisogno dell’equità degli investitori?

Una parola. Leva.

La leva finanziaria è l’importo totale del finanziamento del debito su una proprietà rispetto al suo valore di mercato corrente. Include tutti dei diversi strati di debito nello stack di capitale. I proprietari e gli sviluppatori immobiliari spesso fanno affidamento sulla leva come mezzo per aumentare il potenziale ritorno sull’investimento.

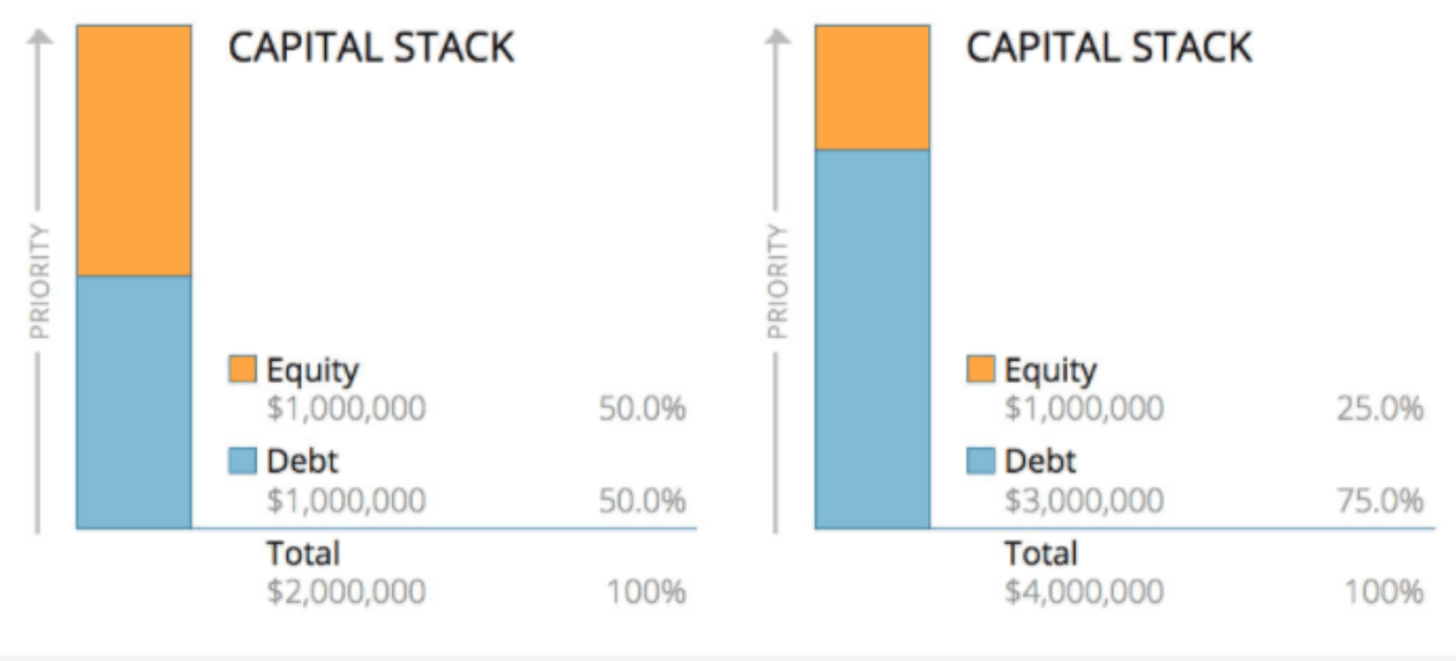

Due esempi con risultati di rendimento diversi

Supponiamo che uno sponsor abbia 1 milione di dollari di capitale da investire e applichi una leva del 50% su una proprietà. Questa struttura consente loro di acquistare un edificio commerciale da 2 milioni di dollari (1 milione di dollari in azioni e 1 milione di dollari in prestiti). Potrebbero versare l’intero capitale di $ 1 milione da soli o raccogliere $ 500.000 da singoli investitori azionari. Se lo sponsor raccoglie fondi, sta investendo solo $ 500.000 del proprio capitale nel progetto.

In alternativa, lo sponsor potrebbe anche utilizzare lo stesso $ 1 milione ($ 500.000 di capitale proprio dell’investitore e $ 500.000 del proprio) e potrebbe decidere di utilizzare una leva del 75% per acquistare un edificio per uffici da $ 4 milioni. Dal punto di vista dello stack di capitale, le due operazioni hanno questo aspetto:

Maggiori rendimenti con maggiore leva

Diciamo che nel primo anno entrambe le proprietà si sono apprezzate del 10% e gli sponsor hanno deciso di vendere.

Anche se i due sponsor avevano la stessa quantità di capitale per iniziare ed entrambi hanno sperimentato la stessa percentuale di apprezzamento della proprietà, il primo sponsor realizza un profitto lordo di $ 200.000 (prezzo di vendita di $ 2.200.000 meno $ 2.000.000 originali) sulla transazione. Questo è diviso 50/50 tra loro e la loro base di investitori, il che significa che alla fine hanno guadagnato $ 100.000 sul progetto. Un ritorno di $ 100.000 su $ 500.000 investiti è un rendimento lordo del 20% prima delle commissioni.

Nel frattempo, il secondo sponsor ha realizzato un profitto lordo di $ 400.000 (prezzo di vendita di $ 4.400.000 meno $ 4.000.000 originali), che hanno diviso con la loro base di investitori, guadagnando $ 200.000 per lo stesso investimento iniziale. Un ritorno di $ 200.000 su $ 500.000 investiti è un rendimento lordo del 40% prima delle commissioni.

In termini semplici, la leva finanziaria consente a sponsor e investitori di ottenere un rendimento maggiore in un affare di successo. Ovviamente, se un accordo non va a buon fine, la leva funziona nella direzione opposta. Una leva finanziaria più elevata si traduce in un rischio più elevato.

L’equità entra in gioco quando il prestito di debito rallenta

Quando il mercato si è spostato e il valore delle proprietà è sceso durante la Grande Recessione, i mutuatari si sono trovati sott’acqua proprio nel momento in cui il loro debito è scaduto. Dovevano ancora quei $ 3 milioni, ma l’edificio poteva valere solo $ 2 milioni, invece dei $ 4 milioni originali per cui l’avevano comprato.

La successiva riduzione dell’indebitamento degli immobili commerciali all’indomani della recessione ha creato la necessità di percentuali più elevate di capitale proprio nella formazione di capitale. In poche parole, se le banche erano meno disposte a prestare o non erano disposte a prestare altrettanto, gli sponsor dovevano raccogliere più capitale dagli investitori. Questo passaggio all’uso di maggiori quantità di capitale ha contribuito a spingere la crescita per le piattaforme di investimento immobiliare come CrowdStreet.

Quando COVID ha colpito per la prima volta, molte istituzioni hanno ritirato i propri prestiti, consentendo ai singoli investitori di colmare queste lacune. CrowdStreet ha effettivamente avuto il suo miglior anno mai registrato nel 2020, con migliaia di investitori che alla fine hanno investito oltre $ 600 milioni negli accordi immobiliari sulla sua piattaforma. Dopo la pandemia, sarà interessante vedere come agiscono gli istituti di credito e come gli standard di prestito influenzeranno allo stesso modo gli sponsor e gli investitori.

La pelle nel gioco conta

Durante un mercato rialzista immobiliare, tendiamo a voler avere più esposizione azionaria possibile per ottenere potenzialmente il massimo rendimento possibile. Tuttavia, incoraggio tutti a rimanere disciplinati e concentrarsi sui propri obiettivi finanziari. Esegui i numeri per tenere conto di più scenari (buono, normale, cattivo).

Un target IRR del 15% su azioni sembra molto interessante rispetto a un target IRR del debito del 7% su un periodo di cinque anni. Tuttavia, chiediti quali sono le possibilità che la proprietà non venga venduta a scopo di lucro? Se la proprietà viene venduta a un prezzo prossimo al costo in futuro, l’IRR del capitale potrebbe essere dello 0% mentre l’IRR del debito potrebbe essere del 7%. Se la proprietà viene venduta con una perdita del 20%, gli investitori in azioni potrebbero essere spazzati via a seconda dell’ammontare della leva finanziaria.

Idealmente, vuoi investire in un accordo in cui lo sponsor ha più pelle possibile nel gioco.

Nell’esempio sopra, se lo sponsor investisse solo $ 100.000 del proprio denaro e raccolse $ 900.000 in azioni e $ 1 milione di debiti per acquistare una proprietà da $ 2 milioni, probabilmente passerei. Tuttavia, se lo sponsor investisse $ 500.000 del proprio denaro e raccolse $ 500.000 in azioni e $ 1 milione di debiti per un’acquisizione di $ 2 milioni, mi sentirei molto più a mio agio.

Dopo tutto, se le banche vogliono che i mutuatari riducano il 20% prima di qualificarsi per un prestito, non dovremmo noi investitori chiedere lo stesso ai nostri sponsor? Credo di si.

Vorrei ringraziare CrowdStreet per aver spiegato il debito rispetto all’investimento in azioni nel settore immobiliare. Puoi registrarti qui ed esplorare tutte le offerte che CrowdStreet ha sulla sua piattaforma.

CrowdStreet è un partner per i contenuti di Financial Samurai.

Questo articolo è stato scritto da un dipendente di CrowdStreet, Inc. (“CrowdStreet”) ed è stato preparato esclusivamente a scopo informativo. CrowdStreet non è un broker-dealer registrato o un consulente per gli investimenti. Nulla di quanto contenuto nel presente documento deve essere interpretato come un’offerta, una raccomandazione o una sollecitazione ad acquistare o vendere titoli o prodotti di investimento emessi da CrowdStreet o altro. Questo articolo non è destinato a essere invocato come consiglio per investitori o potenziali investitori e non tiene conto degli obiettivi di investimento, della situazione finanziaria o delle esigenze di alcun investitore. Tutti gli investimenti comportano rischi, inclusa la possibile perdita di denaro investito, e le prestazioni passate non garantiscono le prestazioni future. Tutti gli investitori dovrebbero considerare tali fattori in consultazione con un consulente professionale di loro scelta al momento di decidere se un investimento è appropriato. The Capital Stack è un post originale di FS.