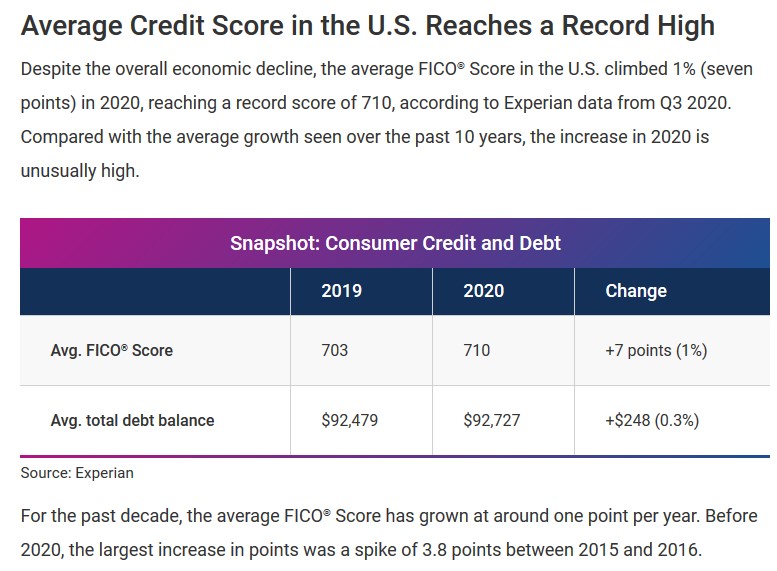

Il punteggio medio di credito in America è ora 710 secondo Experian e gli ultimi dati disponibili. In confronto, il punteggio medio di credito nel 2019 era di 703. In altre parole, gli americani hanno migliorato la loro salute finanziaria durante il cuore della pandemia globale.

Con l’aumento del tasso di risparmio degli Stati Uniti nel 2020, anche l’inasprimento degli standard di prestito. Durante il mio ultimo rifinanziamento ipotecario, l’ufficiale addetto ai prestiti ha detto di non aver lavorato con un mutuatario con un punteggio di credito inferiore a 800 da oltre due anni.

Ho trovato questa affermazione assurda perché ricordo chiaramente durante il mio precedente rifinanziamento che i prestatori avrebbero cercato 720 punteggi di credito o superiori per fornire le migliori condizioni. Tuttavia, le banche sono molto più esigenti ora.

Punteggi più alti, tariffe migliori

All’inizio del mio processo di rifinanziamento, il funzionario ipotecario mi ha chiesto se avessi più di un punteggio di 800 FICO. Ha detto che era l’unico modo per ottenere il tasso ipotecario più basso al momento, un ARM 10/1 al 3% con -2,75 punti verso la chiusura.

“Umm, penso di sì”, risposi con la forza di un cucciolo di koala.

Se avessi detto “no”, sarebbe stato come sprecare il suo tempo. La domanda di rifinanziamento e di nuovi mutui era altissima quando ho rifinanziato. Oggi, la domanda è ancora più alta per l’acquisto di prestiti in quanto il mercato immobiliare è così forte.

Rivediamo i fondamenti del punteggio di credito.

Intervallo di punteggio di credito e principi fondamentali

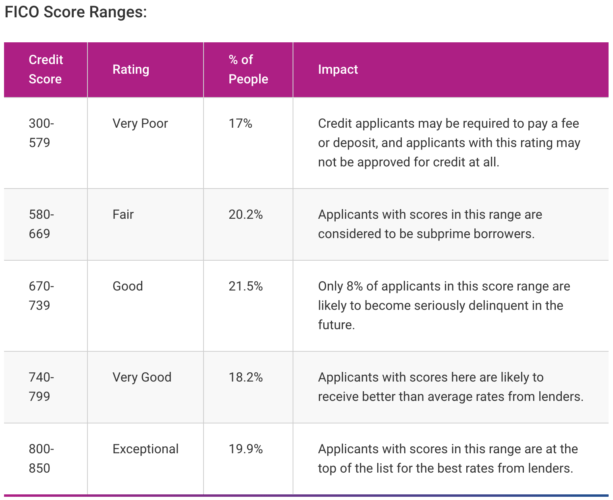

Il tuo punteggio di credito varia tra 300 e 850. Pertanto, il punteggio medio di credito dovrebbe essere da qualche parte intorno a 575-600 se i punteggi sono equamente distribuiti. Ma non lo sono.

Se il tuo punteggio è compreso tra 300 e 579, probabilmente non riceverai mai credito a causa di qualche tipo di mancato pagamento effettuato in passato.

Se il tuo punteggio è compreso tra 580-669, il tuo punteggio è giusto, ma sei comunque considerato un mutuatario subprime. Come padrone di casa che controlla i punteggi di credito, ho visto medici appena usciti dalla scuola di medicina con punteggi inferiori agli anni ’60 a causa di un enorme debito e una breve storia creditizia.

È solo dopo aver superato i 700 che sei considerato un mutuatario attraente. In passato, il numero magico era 720 o superiore. Oggi, sembra che il numero medio sia passato a 740 o più.

Per maggiori dettagli, dai un’occhiata agli intervalli di punteggio FICO di Experian, una delle tre grandi agenzie di credito.

Fattori che influenzano il tuo punteggio di credito

Ovviamente vogliamo il punteggio di credito più alto possibile per ottenere il tasso di prestito più basso e la maggior quantità di credito possibile.

È inoltre necessario un punteggio minimo di 580 FICO per ottenere un prestito FHA con la possibilità di ridurre solo il 3,5%. Se hai un punteggio FICO inferiore a 580, devi ridurre il 10%. Più giù, meglio è lo dico.

Il programma del governo FHA sembra irresponsabile richiedere così poco verso il basso.

Ecco tutti i fattori che influenzano il tuo punteggio di credito.

- Cronologia dei pagamenti per prestiti e carte di credito, incluso il numero e la gravità dei ritardi di pagamento

- Tasso di utilizzo del credito

- Tipo, numero ed età dei conti di credito

- Debito totale

- Documenti pubblici come un fallimento

- Quanti nuovi conti di credito hai aperto di recente

- Numero di richieste per il tuo rapporto di credito

I fattori più importanti nel tuo punteggio FICO sono la cronologia dei pagamenti su prestiti e carte di credito, il debito totale e la durata della cronologia del credito.

Non sono considerati nella tua analisi del punteggio FICO la tua razza, colore, religione, origine nazionale, sesso o stato civile, stipendio o occupazione o dove vivi. È la stessa legge quando si decide su un potenziale inquilino.

Il punteggio di credito medio nel tempo

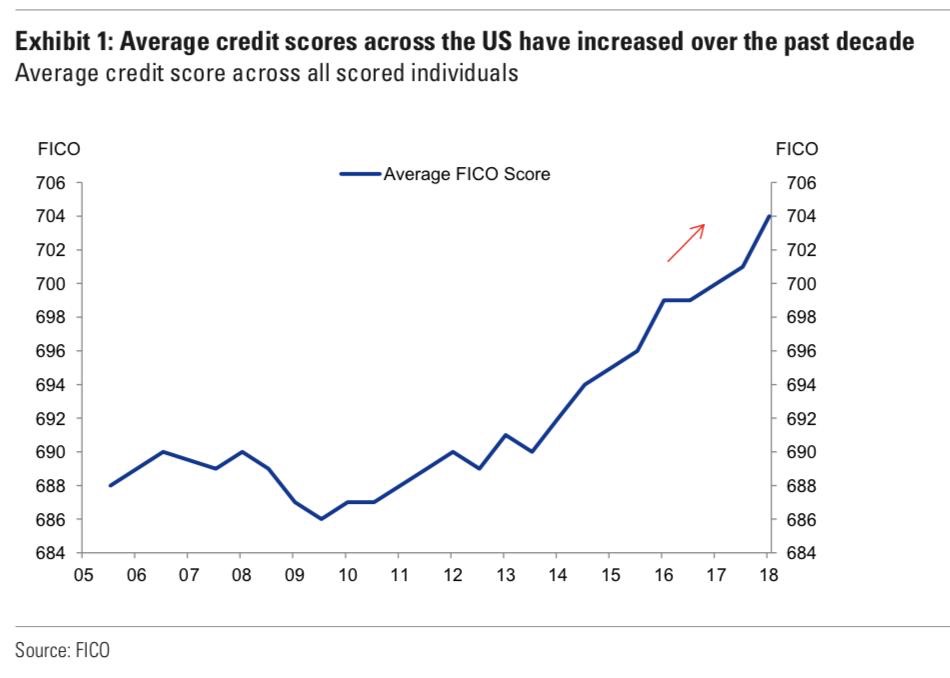

Ora che conosciamo alcuni fondamenti del punteggio di credito, dai un’occhiata al punteggio di credito medio nel tempo secondo Fair Isaac Corporation (FICO).

Sei impressionato dal miglioramento del tuo punteggio di credito o cosa? Mentre il grafico fa apparire il miglioramento come un grafico storico dei prezzi delle case di San Francisco, in realtà c’è stato solo un aumento del 2,6% dal minimo nel 2009 (da 686 a 704).

Ad ogni modo, sono impressionato che l’americano medio ora abbia un punteggio di credito FICO di 704. Non solo siamo diventati tutti molto più ricchi dalla crisi finanziaria, ma siamo anche diventati finanziariamente più responsabili.

La tendenza è nostra amica!

Dalla crisi finanziaria, le banche sono diventate molto esigenti riguardo a chi prestare. Ad esempio, sono stato rifiutato per un rifinanziamento nel 2015 perché non avevo due anni di storia 1099 (reddito da freelance) nonostante avessi un gran numero di attività.

Anche oggi, nonostante mostri 3 volte più attivi rispetto all’importo che sto cercando di rifinanziare, la mia banca dei rapporti è estremamente scrupolosa.

Ad esempio, anche se nel 2015 ho pagato una delle mie proprietà di cui era il mutuante, devo ancora dimostrare loro che la proprietà è stata pagata inviando l’ultima dichiarazione di polizza assicurativa.

Nel complesso, ho già inviato alla mia banca più di 30 documenti e sono in corso.

Una correzione immobiliare non sarà così grave

Con standard di prestito più forti, tassi ipotecari bassi e un forte aumento del patrimonio immobiliare dal 2009, è difficile immaginare un altro crollo del mercato immobiliare simile per entità a quello verificatosi tra il 2007-2010.

Pensaci.

Supponiamo che tu abbia investito $ 200.000 su una casa da $ 1.000.000 nel 2012. Hai bloccato un ARM 10/1 al 3,25%. Da allora, la tua proprietà è apprezzata fino a $ 1.500.000. Significa che hai almeno $ 700.000 di capitale se non hai preso un HELOC e lo hai speso.

Inoltre, il tuo reddito è aumentato da $ 170.000 a $ 215.000 e il tuo patrimonio netto liquido e gli investimenti ante imposte sono aumentati da $ 250.000 a $ 500.000.

Anche se la tua casa da $ 1.500.000 è diminuita del 30%, vale comunque $ 1.050.000 o $ 50.000 in più rispetto a quello per cui l’hai acquistata. Certamente non smetterai improvvisamente di pagare il tuo mutuo e consentirai alla banca di confiscare i tuoi restanti $ 250.000 + di capitale con una preclusione.

I nuovi acquirenti potrebbero essere distrutti se c’è una correzione e hanno bisogno di vendere. Ma i nuovi acquirenti oggi sono più affidabili rispetto agli acquirenti del passato. Non ci sarà una cascata di pignoramenti come prima.

Un buon punteggio di credito, dopotutto

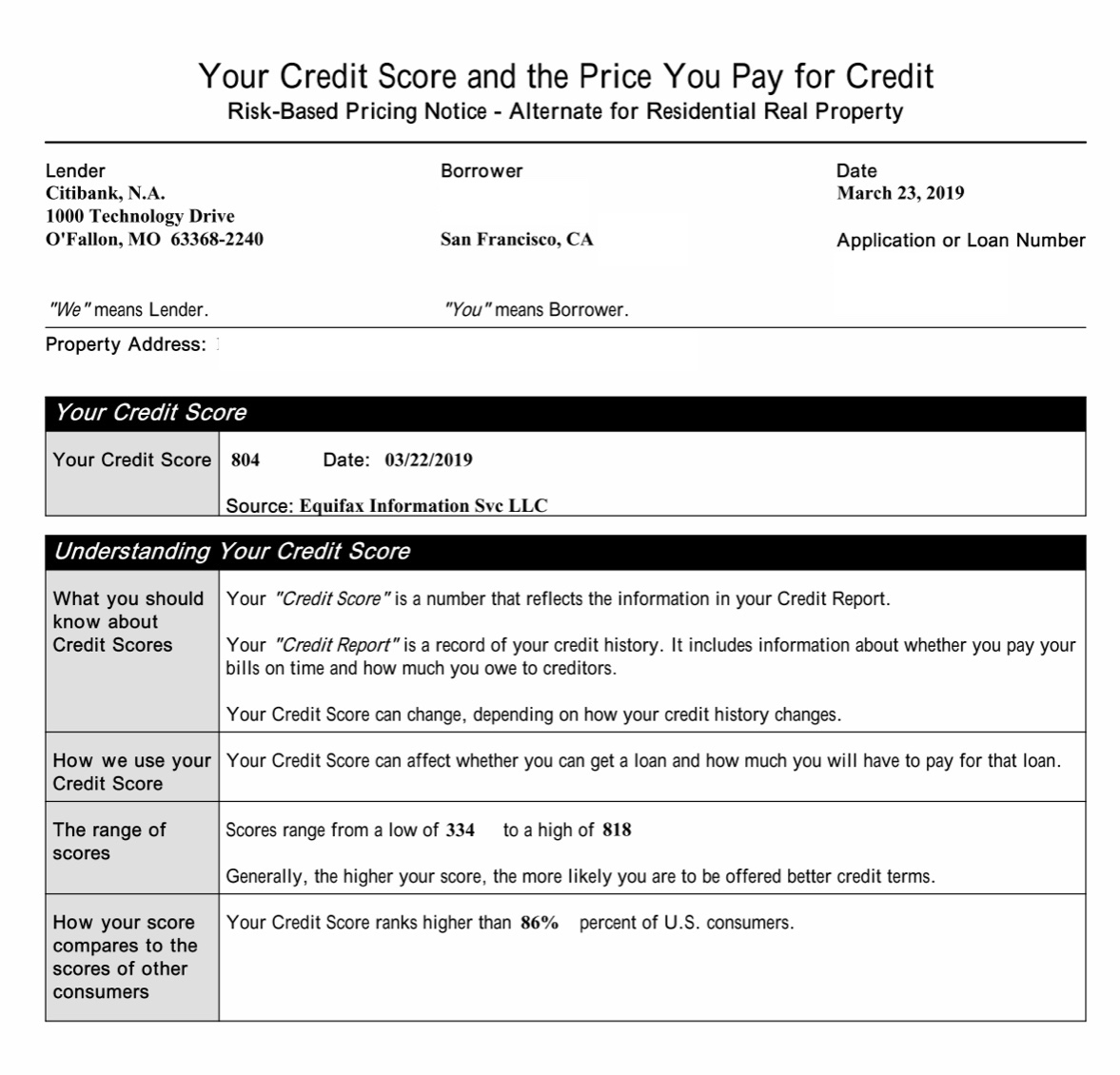

Ero preoccupato che stavo dicendo una menzogna quando il mio ipotecario ha chiesto il mio punteggio di credito. Ma davvero non lo sapevo con certezza dall’ultima volta che ho controllato è stato nel 2015 durante un rifinanziamento fallito. Ho solo pensato che sarebbe rimasto circa 800.

Sembra che fossi sincero. Il mio punteggio di credito era 804 nel 2019, quando ho rifinanziato la mia residenza principale.

Il tuo punteggio di credito non sarà statico

Quello che trovo interessante di questo ultimo punteggio di credito è che effettivamente è sceso di un punto dal 2013 quando ho scritto per la prima volta di entrare a far parte del club 800. Non esiste una stretta di mano segreta. Ma c’è la tranquillità che otterrai sempre i migliori rapporti con gli istituti di credito.

Forse il calo del punteggio di credito ha a che fare con il mio pagamento del mio condominio in affitto nel 2015 e il pagamento di $ 815.000 di debito ipotecario nel 2017 dopo aver venduto la mia casa in affitto. Difficile da dire perché, come un Lannister, pago sempre i miei debiti.

L’altra cosa interessante di questo rapporto è che dice che i punteggi vanno da un minimo di 334 a un massimo di 818, invece di un intervallo compreso tra 300 e 850. Forse quando il mio punteggio di credito è stato tirato, quello era l’intervallo in quel particolare tempo.

Infine, anche se ho ottenuto un 804, è ancora solo superiore all’86% dei consumatori statunitensi. Questo è un indicatore molto rialzista per l’economia e il settore immobiliare. Pensavo che un 804 sarebbe stato almeno nel 5% dei migliori.

Se uno come me, che ha poco più di 40 anni, paga sempre le bollette in tempo, scrive di finanza personale 3X-4X a settimana e ha visto un sano aumento del patrimonio netto dal 2009, ma è ancora superato dal 14% degli americani, allora sicuramente l’America nel suo complesso sta andando bene.

Go USA!

Lettori, vi siete resi conto che il punteggio medio di credito in America è 710? Qual’è il tuo punteggio?