Aprire un Roth IRA per i vostri figli è un must una volta che iniziano a generare reddito. Non solo l’apertura di un Roth IRA aiuterà a creare ricchezza per i vostri figli, ma se avete un’azienda, vi aiuterà anche a risparmiare sulle tasse.

Se iniziate a contribuire alla Roth IRA di vostro figlio abbastanza giovane, c’è una buona probabilità che la loro Roth IRA possa valere più di 100.000 dollari quando compiono 18 anni!

Riuscite a immaginare di avere più di 100.000 dollari quando sarete legalmente adulti? Dato che hai lavorato per i tuoi soldi, ti sentirai probabilmente uno dei 18enni più ricchi e orgogliosi in circolazione. Avresti un enorme vantaggio per fare più cose che ti interessano.

Roth IRA Introduzione

Il Roth IRA è stato introdotto come parte del Taxpayer Relief Act del 1997. Prende il nome dal senatore William Roth. Un Roth IRA è un veicolo di risparmio pensionistico in cui si contribuisce al netto delle imposte in dollari. Gli investimenti effettuati in un Roth IRA arrivano poi ad essere esentasse.

Potete ritirare i contributi versati al vostro Roth IRA in qualsiasi momento, senza tasse e senza penali. Tuttavia, potreste dover pagare tasse e penali sui guadagni nel vostro Roth IRA.

Se si prende una distribuzione dei guadagni Roth IRA prima di raggiungere l’età di 59½ anni e prima che il conto abbia cinque anni, i guadagni possono essere soggetti a tasse e sanzioni. Potreste evitare di incorrere in sanzioni (ma non in tasse) nelle seguenti situazioni:

- Utilizzate il prelievo (fino a un massimo di 10.000 dollari a vita) per pagare l’acquisto di una casa per la prima volta.

- Utilizzate il prelievo per pagare le spese per l’istruzione qualificata.

- Il prelievo viene utilizzato per le spese qualificate relative alla nascita o all’adozione.

- Si diventa disabili o si muore.

- Utilizzate il prelievo per pagare le spese mediche non rimborsate o l’assicurazione sanitaria se siete disoccupati.

- La distribuzione viene effettuata in pagamenti periodici sostanzialmente uguali.

Rimpiangere di non aver contribuito a un Roth IRA

Uno dei miei rimpianti è stato quello di non aver contribuito ad una Roth IRA quando ero all’ultimo anno di college (1998/1999) e al mio primo anno di lavoro (1999/2000). Dopo il 2000 non ho più potuto contribuire a un Roth IRA a causa del superamento dei limiti di reddito.

Il Roth IRA era ancora nuovo nel 1998 e io ero concentrato al 100% sull’ottenere un lavoro durante il mio ultimo anno di università. Una volta trovato un lavoro, ho impostato il mio contributo 401(k) e mi sono concentrato al 100% sul non essere licenziato!

L’ultima cosa che mi è venuta in mente è stata l’apertura di un Roth IRA per contribuire con 2.000 dollari alla pensione. Avevo solo uno stipendio base di 40.000 dollari a New York. Allo stesso tempo, non pensavo che 2.000 dollari avrebbero fatto molta differenza.

Qui entrano in gioco l’educazione finanziaria e l’orientamento dei genitori. Se fossi stato costretto a conoscere l’IRA Roth e il potere del compounding, avrei contribuito. Ma, ancora una volta, anche allora tutti stavano ancora imparando a conoscere il nuovo programma.

Ora che ci penso, mio padre mi ha detto di aver contribuito a una tradizionale IRA mentre lavoravo al McDonald’s nel 1994 per 4 dollari all’ora. Tuttavia, volevo spendere i pochi soldi che avevo per portare la mia ragazza al cinema.

Perché dovreste aprire una Roth IRA per i vostri figli

L’apertura di un Roth IRA per il vostro bambino è una cosa da nulla per i seguenti motivi:

- Prendi l’abitudine di risparmiare e di investire precocemente

- Costruire la loro etica del lavoro, poiché il reddito da lavoro è necessario

- Insegnare loro a investire

- Insegnare loro le tasse

- Costruire il loro nido per la pensione

- Prelievo di fondi più flessibile

- Contribuire con un reddito basso o senza imposte

Ripeto, il denaro ha contribuito a un Roth IRA può essere ritirato in qualsiasi momento e utilizzato per qualsiasi cosa. Pertanto, si può facilmente vedere una situazione lungo la strada dove il vostro bambino potrebbe voler comprare la sua prima auto o fare un viaggio internazionale con gli amici del college. Un Roth IRA può aiutare a pagare queste spese.

Dato che l’interesse composto è una delle forze più potenti della finanza, più giovane si apre un Roth IRA, meglio è. Ipotizzando un rendimento del 6% dell’investimento e una capitalizzazione mensile, se si contribuisse solo 6.000 dollari in un Roth IRA, in 60 anni il conto crescerebbe fino a circa 200.000 dollari.

Forse la cosa più importante è pensare a tutte le persone miserabili che lavorano in posti di lavoro che odiano. Parte del motivo per cui non possono andarsene o andare in pensione anticipata è che probabilmente hanno iniziato a investire solo verso i 20 anni. Contribuendo a un Roth IRA durante l’infanzia, una persona potrebbe letteralmente avere un vantaggio di 20 anni di investimenti!

Un Roth IRA aumenta le possibilità di una persona di sperimentare la libertà prima. E la libertà non ha prezzo.

Regole per aprire una Roth IRA per i vostri bambini

1) Nessun limite di età. Non ci sono restrizioni di età per l’apertura di un Roth IRA. I bambini di qualsiasi età possono contribuire a un Roth IRA, purché abbiano un reddito. Esatto, anche i bambini possono avere un Roth IRA se hanno un reddito.

2) Il bambino deve avere un reddito da lavoro. Il reddito guadagnato è definito dall’IRS come reddito imponibile e salario – denaro guadagnato da un lavoro W-2, o da un lavoro autonomo come il babysitter o la passeggiata con il cane. Un bambino può guadagnarsi da vivere partecipando a un servizio fotografico come quello qui sotto.

Il modo migliore è che il vostro bambino guadagnare un reddito da una fonte diversa da te stesso. Pagare a tuo figlio per falciare il prato con i soldi al netto delle tasse che hai guadagnato con un lavoro non è ottimale. Non è ottimale perché molto probabilmente avete un’aliquota fiscale molto più alta. State semplicemente facendo un investimento al netto delle imposte come fareste normalmente.

3) Un genitore o un adulto deve istituire un istituto di custodia Roth IRA. Il vostro bambino piccolo o preadulto non può aprire il proprio Roth IRA. L’adulto può aprirne uno con una grande casa di intermediazione come Fidelity, Charles Schwab e TD Ameritrade. L’apertura di una custodia Roth IRA dovrebbe richiedere meno di 20 minuti.

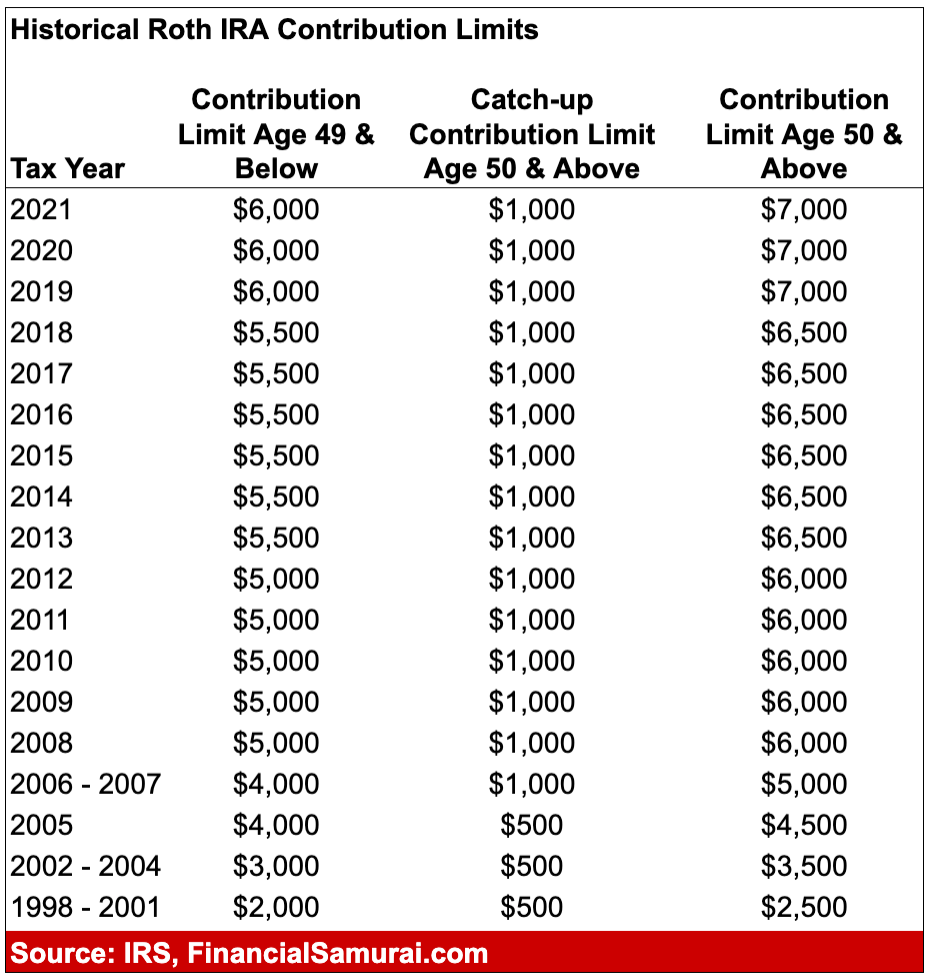

4) Conoscere i limiti di contribuzione. Il limite di contribuzione Roth IRA è di 6.000 dollari all’anno nel 2021, o il totale del reddito guadagnato per l’anno, se inferiore. Ad esempio, se un bambino guadagna 3.000 dollari di babysitter nel 2021, può contribuire fino a 3.000 dollari a un Roth IRA nel 2021. Se un bambino guadagna 10.000 dollari in un anno solare, può contribuire fino a un massimo di 6.000 dollari a un Roth IRA.

Di seguito è riportato lo storico grafico dei limiti di contribuzione dell’IRA Roth. Il limite di contribuzione sale generalmente di 500 – 1.000 dollari ogni 3 – 5 anni.

Fonti di reddito per il Roth IRA di tuo figlio

È meglio che il reddito guadagnato da tuo figlio provenga da una fonte diversa dal tuo reddito da lavoro al netto delle imposte. Altrimenti, in pratica, stai ricircolando il patrimonio della tua famiglia.

Ovviamente potete sempre pagare i vostri figli per il lavoro con dollari al netto delle tasse, una volta che avrete completamente finanziato tutti i vostri veicoli pensionistici con agevolazioni fiscali. Tuttavia, questi soldi non hanno diritto a un contributo Roth IRA se lui o lei non lavora per la vostra azienda.

Molti genitori si sono chiesti se pagare i figli per fare le faccende domestiche conta come deduzione e ha diritto a una Roth IRA. Purtroppo la risposta è no. Fare le faccende domestiche fa semplicemente parte della “formazione dei genitori”.

Vostro figlio deve fare un lavoro vero e proprio per la vostra azienda. Il bambino deve essere trattato come qualsiasi altro dipendente o libero professionista. Il bambino deve anche guadagnare un “salario ragionevole”. Non potete pagargli 1.000 dollari all’ora per lavare i piatti.

Ecco le fonti di reddito adeguate per i contributi Roth IRA:

- Il reddito al netto delle tasse da una persona esterna alla vostra famiglia, ad esempio il vostro vicino paga il vostro bambino per falciare il prato.

- Un lavoro in un’azienda, ad es. tuo figlio fa un lavoro a salario minimo per fare la spesa.

- La vostra azienda, ad esempio, il vostro bambino guadagna denaro mescolando la pastella per la vostra attività di cupcake.

La chiave è guadagnare il più possibile il reddito esterno con l’aliquota fiscale più bassa possibile. Dato che i ragazzi sono per lo più concentrati sulla scuola fino ai 18 anni, è difficile per la maggior parte dei ragazzi lavorare troppo e fare troppi soldi. A meno che non si concentrino sul fare soldi online. In quel caso, il limite è il cielo.

Grazie alla detrazione standard di 12.550 dollari per i single nel 2021 (25.100 dollari per le coppie sposate), vostro figlio può guadagnare fino a 12.550 dollari all’anno senza dover pagare alcuna imposta federale sul reddito. Le altre tasse dipenderanno dallo stato.

Pertanto, se vostro figlio può guadagnare il massimo contributo Roth IRA di 6.000 dollari, tutto questo andrà come reddito esente da tasse. Questi investimenti saranno poi esentasse. A seconda della situazione, tutti i guadagni possono essere ritirati a titolo di penale e tax-free.

È anche probabile che la detrazione standard sia sempre superiore al limite massimo di contributo Roth IRA. Pertanto, c’è una grande possibilità che vostro figlio possa contribuire fino a 18 anni di contributi Roth IRA massimi esenti da imposte prima di lavorare a tempo pieno. I limiti possono cambiare ogni anno, quindi controllate sempre.

Roth IRA Compound Growth Calculations

Per aiutarvi ad essere ancora più entusiasti di aprire un Roth IRA per i vostri figli il più presto possibile, facciamo alcuni calcoli di crescita composti.

Roth IRA Compound Growth Example #1

Diciamo che apri un Roth IRA quando nasce il tuo bambino e contribuisci con 6.000 dollari ogni anno per 18 anni. Il vostro bambino è un modello e fa altri lavori nei prossimi 18 anni. Quando il vostro bambino compirà 18 anni, avrà 200.702 dollari, supponendo un rendimento annuo composto del 6,2%!

Pensate a come sarebbe a 18 anni il vostro bambino con oltre 200.000 dollari. Per allora avrà superato il limite dei cinque anni. Pertanto, può usare il Roth IRA a suo piacimento. Speriamo che sarete in grado di insegnargli a contenersi e a lasciare che il suo denaro Roth IRA si accumuli per decenni.

Correlato: Tre cattivi lavori che alla fine ti renderanno ricco

Roth IRA Compound Growth Example #2

Supponiamo che lei apra un Roth IRA per sua figlia all’età di 5 anni. L’età di 5 anni è circa il momento in cui i bambini possono seguire regolarmente le istruzioni e svolgere i compiti. Avete un’attività online che richiede alcuni servizi fotografici, registrazioni video, registrazioni audio e montaggio. Pagate a vostro figlio solo 10.000 dollari all’anno contro i 100.000 dollari di un adulto. Che affare!

Se contribuisci 6.000 dollari dei 10.000 dollari all’anno per 13 anni a un Roth IRA, tua figlia avrà 129.300 dollari entro i 18 anni. Non solo, potete investire gli altri 4.000 dollari in un conto di investimento di custodia tassabile che probabilmente crescerà anch’esso.

Forse anche meglio che avere più di 129.300 dollari in un Roth IRA, sua figlia avrà sviluppato un’incredibile incursione in internet. Potrebbe lavorare per la vostra azienda come dipendente a tempo pieno, rilevare la vostra azienda, avviare un’attività in proprio o lavorare per un’altra azienda simile. Sarebbe così avanti rispetto ai ragazzi che imparano e non imparano.

Nel frattempo, la vostra azienda riduce il suo reddito imponibile di 10.000 dollari. Se l’aliquota marginale dell’imposta federale sul reddito dell’azienda è del 32%, la vostra azienda ha risparmiato 3.200 dollari di tasse. Più alta è l’imposta federale marginale sul reddito della vostra azienda, maggiore è l’incentivo che avete a pagare vostro figlio.

In un modo reale, pagare il bambino dalla vostra attività privata è una fantastica pianificazione immobiliare. Inoltre, pagare vostro figlio per il lavoro è molto meglio che regalare a vostro figlio l’importo annuale dell’esclusione fiscale.

Roth IRA Compound Growth Example #3

La maggior parte dei genitori non avrà un’azienda propria o dei figli che iniziano a lavorare così presto. Pertanto, supponiamo che vostro figlio inizi a guadagnare a 14 anni con un lavoro tradizionale di servizio a salario minimo, ad esempio come cameriere. Finisce per guadagnare 8.000 dollari ogni pausa estiva e invernale.

Lei apre un custode Roth IRA e lui investe 6.000 dollari all’anno in una società di hot tech. Con soli 6.000 dollari all’anno, voi accettate di investire in modo più aggressivo. Il titolo della società tecnologica si apprezza del 100% all’anno per quattro anni. Quando vostro figlio avrà 18 anni, avrà 180.000 dollari nella sua Roth IRA.

100% all’anno per quattro anni sembra improbabile. Tuttavia, tali tassi di crescita sono ovunque se si guarda con attenzione. Quando vostro figlio sarà al college, sarà molto probabilmente infatuato degli investimenti o della tecnologia. La sua infatuazione potrebbe incoraggiarlo a studiare finanza o ingegneria. Di conseguenza, potrebbe ottenere un ruolo in una società finanziaria o tecnologica redditizia.

Iniziare un lavoro di servizio con un salario minimo a 14 anni probabilmente infonderà in vostro figlio un maggiore apprezzamento per il denaro e per le future opportunità di lavoro. Lavorando da McDonald’s e riempiendo buste da bambino, come minimo, sapevo cosa non volevo fare per il resto della mia vita.

Vedi: Viziato o incapace? Prova a lavorare come adulto con un lavoro di servizio a salario minimo

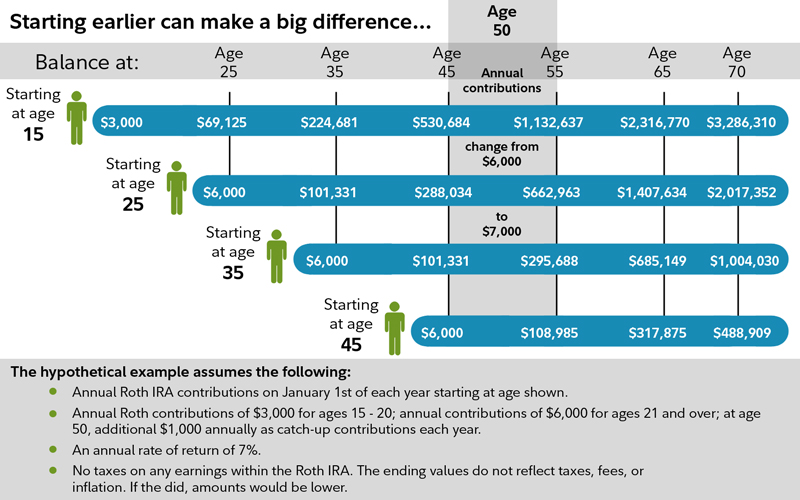

Grafico di come un Roth IRA può crescere nel tempo

Ecco un’immagine grafica di Fidelity su quanto un conto Roth IRA può crescere a seconda dell’età, dell’importo del contributo e dei rendimenti. Se si inizia a contribuire a un Roth IRA entro i 15 anni di età, c’è una buona probabilità di diventare milionario Roth IRA entro i 65 anni.

Ora, naturalmente, non ci sono garanzie di investimento. È possibile investire e poi sperimentare un mercato dell’orso pluriennale. Tuttavia, nel lungo periodo, le azioni e le obbligazioni tendono ad apprezzarsi. Il rendimento medio dell’S&P 500 dal 1926 è di circa il 10%. Il rendimento medio per il mercato obbligazionario aggregato meno volatile è di circa il 5%.

Aprire un Roth IRA per tuo figlio è un must

Speriamo che ora siate d’accordo sul fatto che aprire un Roth IRA per vostro figlio sia una buona idea. Anche se vostro figlio non guadagna abbastanza per contribuire al massimo a una Roth IRA, apritene comunque una. Conoscere le regole di contribuzione e tutto il resto può incoraggiarlo a lavorare di più e a guadagnare ancora di più.

È possibile aprire una custodia Roth IRA presso qualsiasi grande società di intermediazione come Fidelity, Charles Schwab, TD Ameritrade e così via. Mi ci sono voluti meno di cinque minuti per aprirne uno per ogni bambino. Basta inserire il loro nome, la data di nascita, il numero di previdenza sociale, l’indirizzo di residenza e l’indirizzo postale. Poi, per il finanziamento, è possibile collegare un account online o inviare un assegno per posta con il numero di conto Roth IRA di vostro figlio.

Se prevedete di pagare vostro figlio per il suo lavoro, assicuratevi prima di tutto che i vostri risparmi previdenziali siano al netto dei costi. Dopotutto, siete in una fascia di tassazione più alta. Massimizzate prima il vostro assolo 401k, SEP IRA o Roth IRA. Non volete rischiare la sicurezza finanziaria della vostra famiglia prima che vostro figlio abbia la possibilità di guadagnarsi da vivere in modo indipendente.

Anche se non ho mai avuto il privilegio di contribuire a una Roth IRA, mi assicurerò che i miei figli lo facciano. Sono entusiasta di mettere i miei figli al lavoro e di insegnare loro tutto ciò che riguarda i media online e gli investimenti.

C’è il rischio che i nostri figli, una volta diventati adulti, finiscano per sperperare tutti i loro soldi Roth IRA in cose inutili. Tuttavia, quando si passano anni a lavorare sodo per i propri soldi, è più difficile sprecare denaro. Lo scenario più probabile è che i nostri figli vogliano trovare il modo di fare ancora più soldi.

La chiave è iniziare a educare i nostri figli da piccoli, in modo che risparmiare e investire diventi uno stile di vita naturale.

Raccomandazione Roth IRA

Tracciate il Roth IRA di vostro figlio e i vostri investimenti utilizzando gli strumenti finanziari gratuiti di Personal Capital. Utilizzo Personal Capital dal 2012 per gestire le mie allocazioni di investimenti, ridurre le commissioni del portafoglio e tenere traccia del mio patrimonio netto. Più riuscirete a tenere sotto controllo le vostre finanze, meglio potrete ottimizzarle.

Lettori, avete aperto le Roth IRA per i vostri figli? Se no, cosa ve lo impedisce? Quali altri risparmi fiscali vi vengono in mente per aiutare i vostri figli? Disclaimer: Come sempre, si prega di verificare con un commercialista professionista prima di fare qualsiasi mossa.

Posti correlati:

Svantaggi di un Roth IRA: non tutto è quello che sembra (orientato verso i redditi più alti)

Le uniche ragioni per contribuire ad un Roth IRA (oltre ad aiutare i vostri figli a costruire la ricchezza)

Come smettere di preoccuparsi dei propri figli in questo mondo brutalmente competitivo

The Making Of 529 Plan Child Millionaires (visto il costo dell’istruzione è così brutale)